021-5238-0701

平日:9:00~17:30(土日祝除く)

平日:9:00~17:30(土日祝除く)

更新日:2025年02月25日

中国チェーン店経営協会が発表した2023年末時点におけるコンビニエンスストア(以下、コンビニ)の店舗数ランキングでは、「ローソン」が6,330店舗で第5位、「セブン-イレブン」が3,906店舗で第7位、「ファミリーマート」が2,707店舗で第11位と、日系大手コンビニ3社がトップ20に名を連ねた。注目すべきは、トップ20のうち、この3社以外は全て中資系企業で占められている。日系以外の外資系コンビニはランク外となった。

表1 2023年中国コンビニ店舗数ランキング 1位~20位

| 順位 | 中国企業名 | ブランド名 | 店舗数 |

| 1 | 美宜佳控股有限公司 | 美宜佳 | 33,848 |

| 2 | 中石化易捷销售有限公司 | 易捷 | 28,633 |

| 3 | 中石油昆侖好客有限公司 | 昆侖好客 | 19,780 |

| 4 | 広東天福連鎖商業集団有限公司 | 天福 | 7,208 |

| 5 | 羅森投資有限公司 | 羅森(ローソン) | 6,330 |

| 6 | 興盛社区網絡服務股份有限公司 | 芙蓉興 | 5,718 |

| 7 | 柒一拾壹(中国)投資有限公司 | 7-Eleven | 3,906 |

| 8 | 十足集団有限公司 | 十足、之上 | 3,879 |

| 9 | 成都紅旗連鎖股份有限公司 | 紅旗連鎖 | 3,639 |

| 10 | 深セン市易站連鎖股份有限公司 | 易站 | 2,800 |

| 11 | 中国大陸全家 | 全家FamilyMart | 2,707 |

| 12 | 厦門見福連鎖管理有限公司 | 見福 | 2,521 |

| 13 | 山西省太原唐久超市有限公司 | 唐久 | 2,258 |

| 14 | 山西金虎商業集団股份有限公司 | 金虎、早早 | 2,213 |

| 15 | 西安毎一天便利超市連鎖有限公司 | 毎一天 | 2,011 |

| 16 | 成都聯合一百超市有限公司 | 聯合一百 | 2,007 |

| 17 | 安徽壹度品牌運営股份有限公司 | 壹度便利 | 1,898 |

| 18 | 河北叁陸伍網絡科技集団有限公司 | 36524 | 1,891 |

| 19 | 吉林省新天地超市連鎖経営有限公司 | 新天地 | 1,866 |

| 20 | 広東合家歓便利店有限公司 | 粤合家歓 | 1,746 |

今回は、中国に進出している日系コンビニについて調査した。中国に進出している日系コンビニは主に、「ローソン」、「セブン-イレブン」「ファミリーマート」の大手3社であるため、本調査では、この3社を中心に紹介する。

コンビニの経営形態には、「直営」「フランチャイズ」「エリアライセンス」の3種類がある。

・直営店:本部が直接出資し、従業員を雇い、店舗経営を行う。

・フランチャイズ店:法人や個人事業主が本部に加盟し、加盟金やロイヤリティを支払うことで、ブランドの使用や経営ノウハウの提供を受ける。特に、地域の有力企業と複数店舗契約を結ぶ「メガフランチャイズ」も存在する。

・エリアライセンス:本部がブランドの利用許可を与え、パートナー企業が指定エリア内で店舗運営の全責任を負う。商品開発、物流、店舗運営、加盟店募集など、フランチャイズの全プロセスを担う形態である。

中国において、「ローソン」は、北京や上海などの大都市に地域コア会社を設立し、直営店やフランチャイズを組み合わせて店舗を拡大している。一部地域(武漢、合肥など)ではエリアライセンス方式も採用している。地域ごとに異なる経営戦略を展開し、柔軟な市場適応を図っている。

「セブン-イレブン」は、エリアライセンス形式を主軸とし、北京、天津、成都など限定した地域で直営店舗も展開している。上海市や広東省では、「統一超商」や「DFIリテールグループ」がライセンスを取得し、それぞれ独自に店舗を展開している。「ファミリーマート」は2024年第一四半期に中国事業の再編を実施した。華東エリア(上海など)においては僅かながら出資を維持するが、華南・西南・華北エリアの事業は全てパートナーの「頂新グループ」に売却した。

経営形態を把握した上で、日系コンビニ3社に対して、日本の親会社と紐づけた企業数をもとにランキングを作成した。(表2)。

1位の「ローソン」は中国において720社の企業を擁し、設立した企業は主に遼寧省、浙江省、広東省に分布している。続いて、「セブン-イレブン」(同146社)は主に北京市、四川省、天津市に分布している。「ファミリーマート」はパートナーが店舗を展開しているため支配する子会社がない。

企業数は、日本の親会社が支配している中国子会社の数であり、直営店の数とも読み取ることができる。店舗数と比較すると、いずれのコンビニも直営店よりもフランチャイズやエリアライセンスによる運営が主体であることが明らかだ。つまり、中国市場においては、現地企業とのパートナーシップを活用しながら、広範囲にブランドを浸透させる戦略が主流になっている。

表2 中国日系コンビニの親会社別企業数ランキング 1位~3位

| 順位 | 日本企業 | 企業数 | 店舗数 | 上位分布地域(社数) | 日本親会社(単体) 売上高(百万円) |

|

| 1 | 株式会社ローソン | 720 | 6,330 | 遼寧省(162)、浙江省(98)、広東省 (91) | 391,793 | (24/02期) |

| 2 | 株式会社セブン-イレブン・ジャパン | 146 | 3,906 | 北京市(55)、四川省(47)、天津市(42) | 894,659 | (24/02期) |

| 3 | 株式会社ファミリーマート | ―(※1) | 2,707 | - | 470,870 | (24/02期) |

続いて、中国日系コンビニの年次別企業数について調査した(図1)。

1996年にローソンが上海で初出店して以来、企業数は一貫して増加傾向にある。特に2012年ごろから成長を加速してきたが2020年以降はやや鈍化している。中国チェーン店経営協会が発表した2015年以降中国全体のコンビニ店舗数推移では、店舗数は2015年(9.1万店舗)から2023年(32.1万店舗)にかけて増加し続けており、成長率は2020年(+46.0%)にピークに達してから鈍化し、2023年は+7%に留まりました。

図1 中国日系コンビニの年次別企業数推移

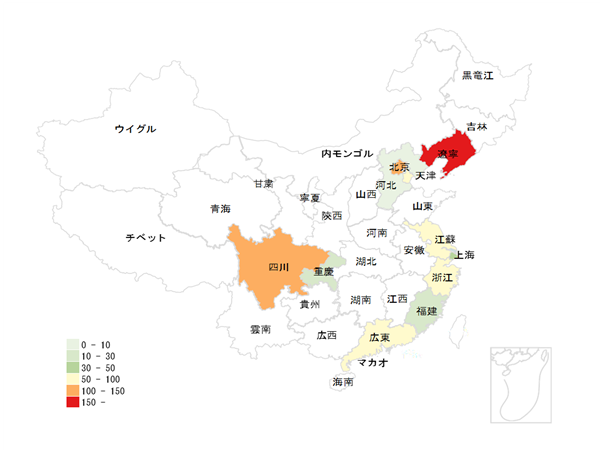

中国における日系コンビニ企業の地域分布について調査をしたところ、「遼寧省」(社数162社、18.7%)に最も集中しており、次いで、「北京市」(同139社、16.1%)、「四川省」(同103社、11.9%)と続き、この3地域で全体の4割強を占めている。(表3)。また、遼寧省では、大連市(77社)と瀋陽市(77社)と2エリアに企業が密集している。

日系コンビニは中国の東部沿岸地域を中心に展開しつつも、成長市場である四川省などの内陸部へも進出を拡大していることが分かる。(図2)日系コンビニの企業分布は、人口密度や経済成長だけでなく、サプライチェーンやビジネス環境、パートナー企業との関係にも左右される。特に中国では、地域ごとに異なる経営戦略が求められる。例えば、「ローソン」は瀋陽市と北京市で国有企業と合弁会社を設立し、食品供給の安定を確保している。また、大連市は日本への食品輸出の拠点としてサプライチェーンが整備されており、日系コンビニにとって有利なビジネス環境が整っている。四川省では、「ローソン」がローカル企業を吸収して店舗数を一気に増加させた。

表3 中国日系コンビニ 地域別企業数ランキング 1位~10位

| 順位 | 地域 | 企業数 | シェア |

| 1 | 遼寧省 | 162 | 18.7% |

| 2 | 北京市 | 139 | 16.1% |

| 3 | 四川省 | 103 | 11.9% |

| 4 | 浙江省 | 98 | 11.3% |

| 5 | 広東省 | 91 | 10.5% |

| 6 | 天津市 | 90 | 10.4% |

| 7 | 江蘇省 | 71 | 8.2% |

| 8 | 上海市 | 43 | 5.0% |

| 9 | 重慶市 | 39 | 4.5% |

| 10 | 福建省 | 24 | 2.8% |

図2 中国日系コンビニの地域分布

2024年9月に公開された、1.5万人が投票した小売満足度調査において、「ローソン」「ファミリーマート」と「セブン-イレブン」はコンビニのランキングにおいて多くの中国系コンビニを抑え、1位から3位を独占した。日系コンビニが中国で人気を集めている。

まず第一にあげられるのが豊富な商品ラインナップである。中国系コンビニが主に包装済食品や飲料、煙草を販売するのに対し、日系コンビニは弁当、スイーツ、コーヒーなどのフレッシュフードを豊富に取り揃えている。特にランチタイムには、レジに長い列ができるほど人気が高い。

次に若者を引き付けるプロモーションである。若年層という主要な消費層を引きつけるために、日系コンビニはテーマ店舗の設立やIPとのコラボレーションといった施策を展開している。例えば、ローソンは若者に人気の日本アニメやキャラクターを活用した販売促進活動を展開してきた。

最後に支払が便利ということである。中国の消費者はキャッシュレス決済を好む傾向にあり、日系コンビニは中国系コンビニに遅れを取らずに電子決済や無人レジなど新しい技術手段を積極的に導入し、消費者に便利で効率的な決済体験を提供している。例えば、「セブン-イレブン」は最初にAlipayの顔認証による支払とWeChatの掌紋支払を導入したコンビニである。「ローソン」は上海で無人コンビニを展開している。

ほかにも、清潔な店内、快適な照明、導線の工夫、効率的なレイアウトなどで他社と差をつけ、顧客満足度を高めている。

2023年の中国におけるコンビニの年間小売額は4,248億元(前年比+10.8%)、店舗数は32.1万(前年比+7.0%)に達しました。中国本土のコンビニ1店舗あたりの人口は4,441人で、日本の2,197人と比較すると、依然として市場の成長余地があることがうかがえる。中国の消費市場の拡大に伴い、コンビニ業界には引き続き成長の可能性がある。中国市場における日系コンビニの成功の背景には、経営形態の巧妙な使い分けや、単なる「日本式」の押し付けではなく、現地の文化や消費者ニーズを尊重し、それに適応してきたことが挙げられる。競争の激しい中国市場において、これらの戦略が今後どのように進化していくのか、引き続き注目したい。

[実施概要]

・調査名称 :中国に進出した日系コンビニ企業について

・調査方法 :中国における日系企業の法人登記情報に基づく

・調査対象データ更新時期:2023年3月時点で開示されていた法人登記情報

・調査対象企業 : 中国全土で登記されている日本企業出資の中国企業及びそのグループ企業(株式保有率50%以上の会社及びその会社が支配している会社(50%以上)をグループ会社とする)の内、「ローソン」、「ファミリーマート」、「セブン-イレブン」が支配する企業

・調査対象企業数 :866社

※「中国日系企業データベース」とは、利墨が独自に収集した、中国全土で登記されている日本企業が出資している中国企業及びその傘下企業と日本の親会社情報を紐づけたデータベースのことを指す。

※ 調査に利用している中国法人登記情報は、2023年3月時点で開示されている情報であるため、企業の申告状況などにより最新の情報と異なる場合があります。

利墨は、中国において、日中両言語のクラウド型のグループウェアやe-learningシステム、中国企業与信管理サービスを提供し、社内情報共有、社員教育と取引先管理を支援し、日系企業を管理面でサポートしております。

また、2024年6月より、お客様のご要望に応え、新サービス「中国日系企業攻めモン」を提供しております。中国日系企業攻めモンは、中国全土に進出した日系企業のデータを抽出できるサービスです。業務内容・資本金・日本親会社などの抽出条件を選択することで、条件に該当する企業を抽出できます。弊社独自の日系企業DBを利用し、他社では入手できない日系企業の正確な情報を提供いたします。

中国での業務拡大をお考えの方は、是非ご利用検討ください。