021-5238-0701

平日:9:00~17:30(土日祝除く)

平日:9:00~17:30(土日祝除く)

更新日:2025.05.20

中国が世界のGDPで第2位となってから、10年余りが経過しました。この間に、経済においてはアメリカと中国の二強体制が一層鮮明になっています。

今回は、その経済の「血管」(お金の流れを円滑にする役割)とも呼ばれるほど重要な存在である、中国の銀行について見ていきたいと思います。

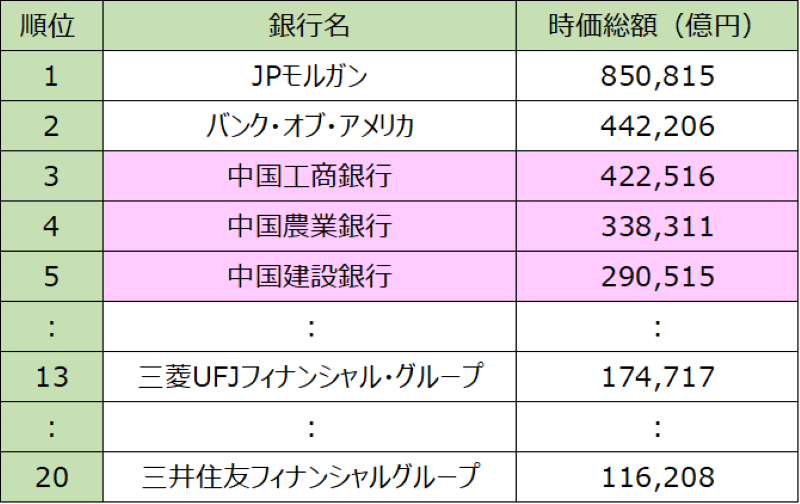

全世界銀行の時価総額ランキング(2024年)

2024年の全世界の銀行の時価総額で3~5位を占め、日本のメガバンクと比較しても2~4倍の規模といえるほど大規模である。また3位の中国工商銀行は総資産では世界最大の銀行ともいわれている。

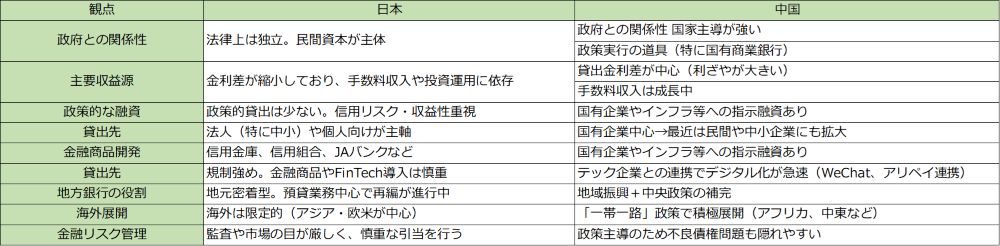

中国の銀行は、人口や地域の多様性、産業政策の影響を受け、日本と比べて制度・数ともに多様です。

中国の銀行は「国家戦略実行の道具」としての側面が強く、政策的役割+収益性の両立を図っています。日本の銀行は「民間経済の健全な金融支援」が主目的であり、収益性とリスク管理がより重要視されます。

→経済減速や政策的融資による採算性の低い貸出が増え、不良債権の増加や利益率の低下を招いている。

→リスク評価や内部統制が十分でない部分があり、特に中小・地方銀行で管理体制の強化が求められている。

中国の銀行は、国家の経済政策と密接に連動しながら成長してきました。一方で、不良債権やガバナンスなどの課題にも直面しています。今後、金融の自由化や国際化の中でどのように変化していくかが注目されます。

執筆者:利墨(上海)商务信息咨询有限公司 倉田 瑞穂

引用元:https://reinforz.co.jp/bizmedia/4125/

※ 掲載しているブランド名やロゴは各社が所有する商標または登録商標です。

※ この情報の著作権は、執筆者にあります。

※ この情報の全部または一部の引用・転載・転送はご遠慮ください。