021-5238-0701

工作日:9:00-17:30(周末及节假日除外)

工作日:9:00-17:30(周末及节假日除外)

发布时间:2025年07月29日

在企业交易中,准确评估交易对手的信用状况至关重要。作为判断依据,“财务分析”无疑是最有效的手段之一。然而,在与海外企业打交道时,若不了解对方在制度与惯例上的差异,便可能得出错误的分析结论。

本文聚焦中国企业的决算信息,通过与日本企业的对比,梳理其结构性特征,并总结分析时应注意的关键点。

谈到财务分析,首先必须了解的就是财务报表。所谓“决算”,是指企业针对某一特定期间的经营活动,计算其收入与费用,并据此揭示年末节点的资产状况。财务报表则如同企业的“成绩单”,汇总了经营成果与财务状况,专为向股东、银行、交易对手等利益相关方汇报而编制。

然而,由于报表由企业(即管理层)自行编制,有时也可能掺杂与事实不符的内容(即财务造假)。这种现象无论日本还是中国企业皆有可能发生,因此分析时切忌照单全收,必须秉持审慎解读的态度。

无论在中国还是日本,财务报表通常都由以下五个部分构成(见表1)。其中,资产负债表、利润表和现金流量表这三项被视为财务分析的核心资料,尤为关键。

表1 财务报表的构成

无论是日本企业还是中国企业,原则上都必须每年编制一次财务报表。关于决算日,日本在法律上没有强制规定,企业可以自行设定;出于税务便利,大多数日本企业将4月1日至次年3月31日作为会计年度。而在中国,所有企业的会计年度均由法律规定为1月1日至12月31日。

在日本,普遍遵循“权责发生制”作为会计处理的基本准则——即无论现金是否收付,只要收入或费用在当期实际发生,就予以确认。

而在中国,虽然制度层面同样以权责发生制为原则,但在实际操作中,“发票制”却被广泛采用。

所谓“发票”,是指通过税务总局电子发票服务平台开具的正式收据。它不仅是收款凭证,还兼具发票功能,因此在付款前就已先行开具的情形也非常常见。

所谓“发票制”,是指不论交易是否实际发生、也不论款项是否已收付,均以“发票开具时间点”作为入账依据的会计处理方式。例如,在采购业务中,若双方约定货款于次月末支付:•按权责发生制,应在商品交付时入账; 按发票制,则既不在交付时,也不在收款时入账,而是在发票开具时才予以记账。因此,在实际操作中便出现“没有发票就无法做账”的现象,导致发票的开具时点与真实交易时点之间往往存在时间差。

在日本,上市公司及公募债券发行人须在每个会计年度结束后的三个月内,向金融厅(EDINET)提交有价证券报告书。此外,资本金达到或超过5亿日元,或负债达到或超过200亿日元的“大公司”,还必须在年度股东大会结束后,通过官报、报纸或电子公告任一方式披露资产负债表的要旨。

中国的上市公司及公募债券发行人,须在会计年度结束后4个月内(即每年4月底前)披露年度报告。

而非上市公司仅需在年度结束后6个月内向市场监管局提交年度报告,法律上并不强制要求其对外公开披露。

就中小企业而言,日本虽在公司法中规定了决算公告义务,但因缺乏实质处罚,实际未履行公告的企业并不少见。而在中国,虽原则上不要求强制披露决算信息,但可通过调查公司获取企业向税务局或市场监管局报送的决算资料,因此中国企业决算信息的可取得率反而高于日本。一般每年6月以后即可查阅到最新的年度决算数据。

日本与中国的资产负债表在基本框架及科目分类上并无显著差异,二者均以“资产”“负债”“净资产”三大要素构成,并遵循“资产=负债+净资产”的原则。(见表2)

不过,两国在科目名称及明细科目上仍存在若干差异。例如,日本的“固定资产”在中国称为“非流动资产”;日本的“有形固定资产”则对应中国的“固定资产”。同样,日本的“固定负债”在中国被归类为“非流动负债”。

此外,由于制度差异,两国对“土地”的会计处理亦不相同。在日本,个人或法人可直接拥有土地所有权;而在中国,土地所有权归国家所有,个人或法人仅拥有土地使用权。因此,日本资产负债表“固定资产”中的“土地”科目,在中国企业则以“无形资产——土地使用权”列示。

下表汇总了中日两国资产负债表主要科目的对应关系。

表2 资产负债表的构成

在中日两国,常用于资产负债表分析的财务指标既有共通之处,也存在差异。

“自有资本比率”(中国称“负债比率”)、“流动比率”和“速动比率”是两国普遍采用的基本指标。不过,对指标的评价标准却有所不同。

“自有资本比率”表示总资本中自有资本所占的比例,是衡量公司中长期资金稳定性时最重要的指标;“负债比率”则显示总资本中负债所占的比例,其作用与“自有资本比率”类似。

在日本,一般将自有资本比率≥30%视为良好,<10%视为需警惕。而在中国,若负债比率≥60%(自有资本比率<40%)即被视为需关注;若≥70%(自有资本比率<30%)则被列为需警戒,标准比日本更为严格。

此外,在日本,为了衡量长期安全性,人们十分重视“固定比率”和“借款依存度”等指标;而在中国,这些指标并不常见。

其原因是,在中国,企业无法拥有土地所有权,且银行的贷款审批标准十分严格;而在日本,很多企业通过向银行借款,在运用财务杠杆的状态下进行经营。

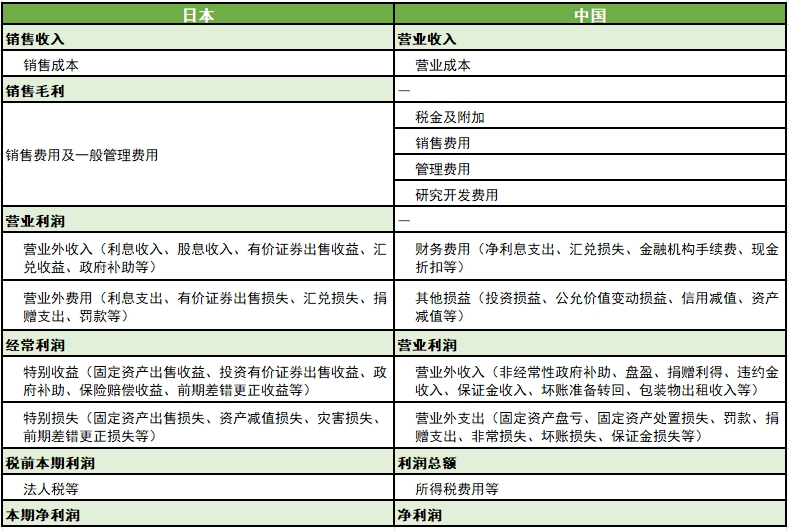

虽然日中两国在损益表的基本结构上都遵循“收入-费用=利润”这一公式,但对阶段性利润的理解方式却存在显著差异(见表3)。

日本的损益表将利润划分为五个阶段——“销售毛利润”“营业利润”“经常利润”“税前本期净利润”“本期净利润”,以便从多个角度评估企业的盈利能力。

销售毛利润: 从销售收入中扣除销售成本后的毛利

营业利润: 从销售毛利润中扣除销售费用及一般管理费用后,反映主营业务收益的利润

经常利润: 在营业利润的基础上计入营业外损益,体现企业真实经营能力的利润

税前本期净利润:在经常利润的基础上计入特别损益,包含临时性损益在内的利润

本期净利润: 扣除税金后的当年度最终利润

另一方面,中国的利润表将利润划分为三个阶段——与日本“营业利润”“税前本期净利润”“本期净利润”相对应的“营业利润”“利润总额”“净利润”,结构更加简洁。

不过,需要注意的是,财务费用、投资损益、公允价值变动损益、信用减值、资产减值等项目,在日本是在“营业利润”之后的“营业外损益”或“特别损益”中列报,而在中国则是在“营业利润”之前的阶段就列报,因此两国的“营业利润”在含义上存在差异。此外,对于灾害、事故等造成的非常损失以及固定资产处置损益等,日本将其作为“特别损益”列报,而中国则作为“营业外损益”列报,因此在实务中,中国的“营业利润”更接近日本的“经常利润”这一概念。

表3 利润表的构成

在分析利润表时,中日两国都会使用“销售收入利润率”“销售收入增减率”“利润增减率”等基本财务指标。但由于两国利润阶段结构不同,对“销售收入营业利润率”的解读方式也会有所差异,这一点必须加以注意。

中国企业的财务报表虽然与日本企业在基本结构上相似,但在会计处理的实务操作和信息披露制度方面具有其独特之处。因此,日式财务分析方法有时可以直接套用,但在不少领域也必须对前提进行修正。正确理解这些差异,是提高与中国企业交易时风险管理精度的关键。希望本文能帮助读者在面对异国企业时做出恰当评估,并为促进中日交易活跃贡献绵薄之力。

.png)