021-5238-0701

工作日:9:00-17:30(周末及节假日除外)

工作日:9:00-17:30(周末及节假日除外)

发布时间:2025年11月20日

2024年,中国汽车销量达3143.6万辆,同比增长4.5%,继续保持全球最大市场的地位。然而,丰田、本田、日产等主要日系品牌的合计市场份额降至11.2%,较上年下降3.2个百分点,面临严峻局面。丰田销量为177.6万辆,同比下降6.9%,本田销量为85.2万辆,同比大跌30.9%,创下自2014年以来的最低水平;日产销量为69.7万辆,同比下降12.2%,也跌至2008年以来的低点。

在2024年9月发布的《进入中国的日系汽车制造业的市场动向》(以下简称“上次调查”)中,介绍了进入中国市场的日系汽车制造企业的现状。在中国汽车市场不断变化的背景下,值得关注的是,这些日系汽车制造企业发生了哪些变化。

根据我司自主收集的“中国日系企业数据库”调查显示,目前在中国发展的日系汽车制造企业共有772家,占日系企业总数(27,148家)的2.8%。与上次调查(825家,占比3.0%※1)相比,企业数量减少了53家,占比也下降了0.2个百分点。

按细分行业对“汽车制造业”企业进行统计(见图1),“汽车零部件制造”(653家,占84.6%)占据绝对多数,其次是“汽车车身及挂车制造”(55家,占7.1%),这两个行业合计占汽车制造业企业的九成以上。其中,“汽车零部件制造”较上次调查(506家,占61.3%※1)大幅增加,显示出企业进一步向该领域集中;而“汽车车身及挂车制造”则较上次调查(209家,占25.3%※1)大幅减少。

图1 中国日系汽车制造业细分行业分布

注:行业分类依据中国《国民经济行业分类标准》(GB/T 4754—2017)。

在日本母公司当地法人数量排行榜中(表1),住友电工超越日产汽车跃居首位,凭借电动化相关零部件需求扩大而提升存在感。其后依次为丰田汽车第3、AISIN第4、本田技研工业第5。前十名企业与上次调查基本相同,可见头部企业的在华布局已趋于稳定。

另一方面,在华子公司数量减少的日本企业有72家,其中日产汽车(减少4家)、H-One(减少3家)、日本精工(减少3家)降幅居前。而子公司数量增加的日本企业仅38家,且增幅均不超过2家※2。由此可见,日系汽车制造企业优先对现有据点进行重组与效率提升,而非新增投资,这一趋势愈发明显。

表1 中国日系汽车制造业按母公司企业数排名 第1位–第10位)

| 排名 | 变动 | 日本企业名 | 企业数 | 分布地区(企业数) | 日本企业销售额 (百万日元) |

|||

| 本次 | 上次※2 | 本次 | 上次※2 | |||||

| 1 | 2 | ↑ | 住友电气工业株式会社 | 26 | 27 | 广东省(7)、江苏省(4)、湖北省(3) | 1,772,203 | (25/03期) |

| 2 | 1 | ↓ | 日产汽车株式会社 | 25 | 29 | 湖北省(11)、广东省(6)、河南省(5) | 4,081,748 | (25/03期) |

| 3 | 4 | ↑ | 丰田汽车株式会社 | 21 | 21 | 天津市(11)、广东省(6)、江苏省(2) | 18,277,671 | (25/03期) |

| 3 | 3 | → | 株式会社AISIN | 21 | 23 | 广东省(7)、河北省(3)、天津市(3) | 2,431,018 | (25/03期) |

| 5 | 6 | ↑ | 本田技研工业株式会社 | 17 | 15 | 广东省(12)、湖北省(3) | 4,596,209 | (25/03期) |

| 6 | 5 | ↓ | 株式会社DENSO | 16 | 18 | 广东省(4)、天津市(4)、重庆市(3) | 3,732,966 | (25/03期) |

| 7 | 6 | → | 株式会社日立制作所 | 13 | 15 | 广东省(8)、湖北省(2)、上海市(2) | 1,774,233 | (25/03期) |

| 8 | 9 | ↑ | 丰田纺织株式会社 | 12 | 10 | 广东省(3)、天津市(3)、山东省(2) | 900,450 | (25/03期) |

| 9 | 8 | ↓ | 矢崎总业株式会社 | 11 | 13 | 广东省(3)、浙江省(2) | 850,018 | (25/06期) |

| 10 | 9 | ↓ | 株式会社HI-LEX CORPORATION | 10 | 10 | 广东省(3)、山东省(2)、重庆市(2) | 53,863 | (24/10期) |

注:本次调查对中国本地法人的合并范围较前次调查有所扩大。

中国日系汽车制造业的地域分布(图2)主要集中在:主要日系整车企业总部所在地——广东省、湖北省、天津市,以及陆海交通便利的江苏省,并以此为重心展开布局。

图2 中国日系汽车制造业的地域分布

前10大地区的构成(表2)也与上次调查保持一致。不过,广东、江苏等传统核心据点的占比已出现下滑趋势。

表2 中国日系汽车制造业 按地区企业数量排名(第1–第10位)

| 排名 | 变动 | 地区 | 本次 | 前次 | 较前次 | ||||

| 本次 | 前次 ※1 | 企业数 | 占有率 | 企业数 | 占有率 | 増減数 | 増減率 | ||

| 1 | 1 | → | 广东省 | 209 | 27.0% | 228 | 27.6% | ▲ 19 | ▲0.5% |

| 2 | 2 | → | 江苏省 | 122 | 15.8% | 139 | 16.9% | ▲ 17 | ▲1.0% |

| 3 | 3 | → | 湖北省 | 94 | 12.2% | 98 | 11.9% | ▲ 4 | +0.3% |

| 4 | 4 | → | 天津市 | 71 | 9.2% | 75 | 9.1% | ▲ 4 | +0.1% |

| 5 | 5 | → | 上海市 | 43 | 5.6% | 50 | 6.1% | ▲ 7 | ▲0.5% |

| 6 | 6 | → | 浙江省 | 43 | 5.6% | 45 | 5.5% | ▲ 2 | +0.1% |

| 7 | 7 | → | 辽宁省 | 34 | 4.4% | 32 | 3.9% | + 2 | +0.5% |

| 8 | 8 | → | 山东省 | 31 | 4.0% | 30 | 3.6% | + 1 | +0.4% |

| 9 | 9 | → | 重庆市 | 22 | 2.8% | 25 | 3.0% | ▲ 3 | ▲0.2% |

| 10 | 10 | → | 河南省 | 18 | 2.3% | 18 | 2.2% | ± 0 | +0.2% |

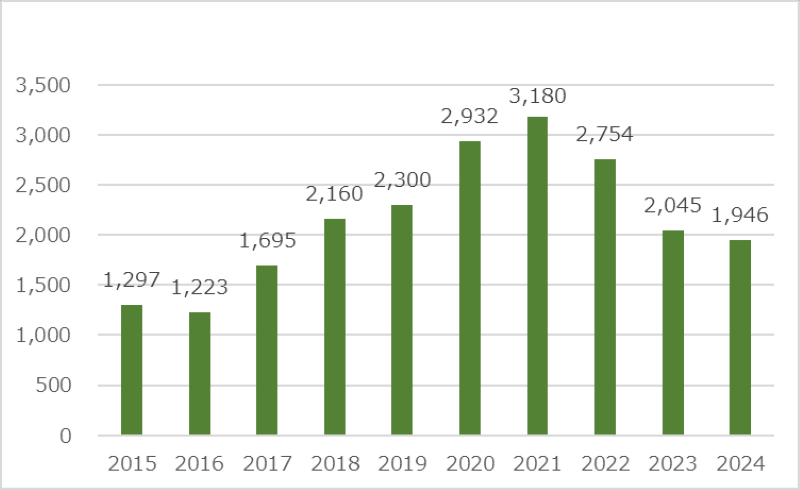

观察过去10年的设立趋势(图3),新建企业数量在2019年达到28家的峰值后转为下降,到2024年降至仅7家,创下历史新低。这再次反映出日资企业正在抑制新增投资的倾向。

图3 中国日系汽车制造业近10年新增企业数量变化趋势

在2023—2024年新设的17家企业中,按地区排名(表3)安徽省与湖北省各以3家并列第一。安徽是奇瑞、江淮、蔚来等中国车企的总部所在地,2024年整车产量达262.0万辆,位居全国第二。与此同时,安徽、甘肃、河北、江西、四川等传统“前十”之外的新区域也开始出现日资汽配企业,显示出布局趋于分散的新动向。

表3 中国日系汽车制造业 2023–2024年新增企业地区数量排名 第1位-第10位

| 排名 | 地区 | 企业数 |

| 1 | 安徽省 | 3 |

| 1 | 湖北省 | 3 |

| 3 | 広东省 | 2 |

| 3 | 山东省 | 2 |

| 3 | 浙江省 | 2 |

| 6 | 甘肃省 | 1 |

| 6 | 河北省 | 1 |

| 6 | 江苏省 | 1 |

| 6 | 江西省 | 1 |

| 6 | 四川省 | 1 |

日系汽车制造业的企业数量与占比均呈收缩态势,业务重心进一步向“零部件制造”倾斜。在电动化浪潮中落后的整车厂商影响力日渐式微,而零部件厂商则凭借电动化相关需求相对提升了存在感。尽管头部企业的在华法人数量及地域分布总体稳定,但新增企业持续减少,且投资目的地出现新变化:开始向中国本土整车企业的聚集地扩张。长期以来,日系企业一直以日系整车厂为核心布局中国市场;2024 年,中国本土整车厂份额同比提升 9.2 个百分点至 65.2%,新能源车销量占比突破 40%,在此背景下车企对日系供应链提出更高要求——必须加速本土化战略,并快速向 EV 相关零部件转型。

※1 上次调查时,部分企业尚未取得行业信息,故未纳入统计;本次将新获取的行业信息补录至上次数据并重新计算。

※2 上次的企业数量及排名,已按与本次相同的合并口径重新计算。

[调查概要]

调查名称:第2回 进入中国的日系汽车制造业的市场动向

调查方法:基于中国境内日系企业的工商登记信息

数据更新时点:截至2025年4月已公开的工商登记信息

调查对象:在中国全境注册、由日企出资的中国企业及其下属企业

调查企业数:27,148家

※“中国日资企业数据库”是指利墨(利墨)独家收集、将在中国大陆注册且由日本企业出资的中国企业及其下属企业,与日本母公司信息进行关联匹配的数据库。

※ 本次调查使用的中国法人登记信息为截至2025年4月已公开的数据,由于企业申报进度等原因,可能与最新情况存在差异。

利墨在中国提供中日双语云办公系统、e-learning培训系统以及中国企业信用管理服务,通过内部信息共享、员工培训与交易对象管理,为日资企业提供管理支持。

此外,自2024年6月起,为满足客户需求,利墨推出新服务“在华日企攻略Monster”。该服务可按照业务内容、注册资本、日本母公司等条件,精准提取已进入中国市场的日资企业数据。凭借利墨独有的日资企业数据库,为您提供其他机构无法获得的准确信息。

如您计划在中国拓展业务,欢迎垂询并使用本服务。

【参考資料】

表4 中国日系汽车制造业的母公司企业数排名 第11位-第23位

| 排名 | 日本企业名 | 汽车制造业企业数 | 日本企业销售额 (百万日元) |

|

| 11 | 株式会社TACHI-S | 9 | 107,272 | (25/03期) |

| 11 | 株式会社JTEKT | 9 | 808,034 | (25/03期) |

| 13 | TPR株式会社 | 7 | 47,893 | (25/03期) |

| 13 | 日本发条株式会社 | 7 | 359,434 | (25/03期) |

| 15 | 株式会社H.ONE | 6 | 58,028 | (25/03期) |

| 15 | TS TECH株式会社 | 6 | 92,179 | (25/03期) |

| 15 | 臼井国际产业株式会社 | 6 | 91,937 | (23/12期) |

| 18 | 日本制铁株式会社 | 5 | 4,712,292 | (25/03期) |

| 18 | FUTABA产业株式会社 | 5 | 328,198 | (25/03期) |

| 18 | Topre株式会社 | 5 | 171,830 | (25/03期) |

| 18 | 三樱工业株式会社 | 5 | 47,928 | (25/03期) |

| 18 | 株式会社G-TEKT | 5 | 68,917 | (25/03期) |

| 18 | 中央发条株式会社 | 5 | 69,835 | (25/03期) |

.png)