021-5238-0701

工作日:9:00-17:30(周末及节假日除外)

工作日:9:00-17:30(周末及节假日除外)

发布时间:2025.11.14

2024年9月,日本财务省公布了2023财年(2023年4月至2024年3月)《法人企业统计调查》结果。Risk Monster据此单独计算了各行业的关键标准财务指标,并结合2023年度的破产实际数据,分析了财务指标数据的变动趋势。

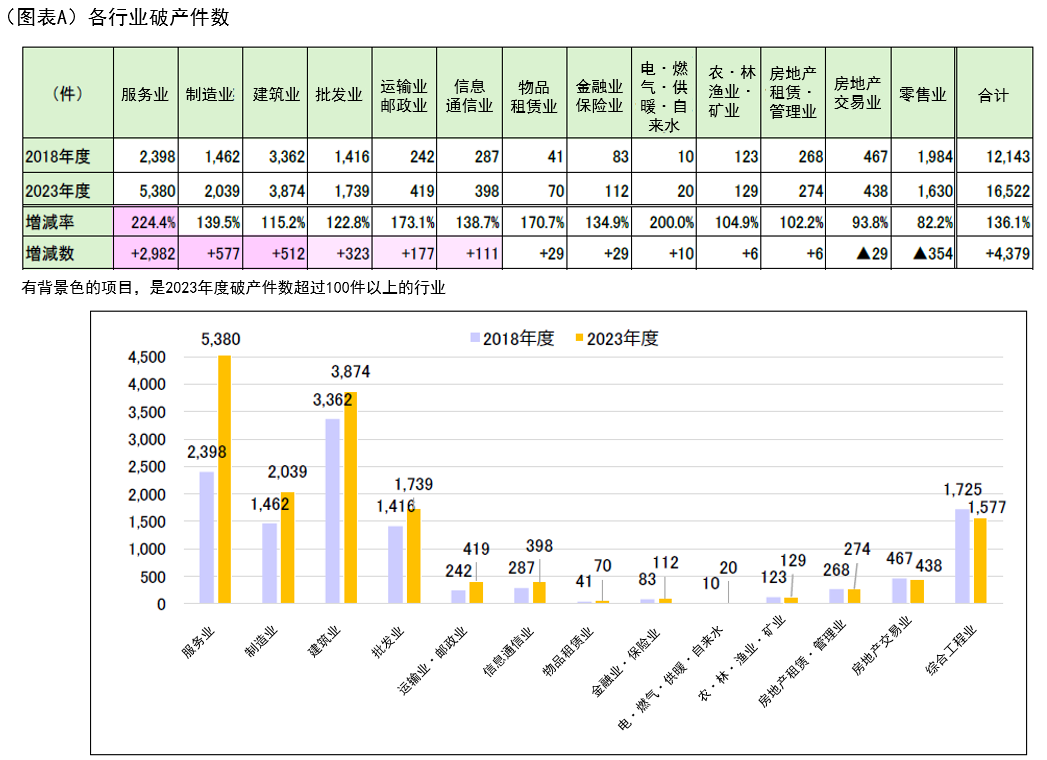

Risk Monster独立汇总的2023年度破产件数(※)为16,522件,比新冠疫情爆发前的2018年度(12,143件)增加了4,379件,增幅达36.1%。

按行业划分,13个行业中有11个行业的破产件数出现上升,其中6个行业增加超过100件。尤以“服务业”最为突出,增加了2,982件,是其他行业增量的5倍以上,无论是增量还是增幅均遥遥领先。除“服务业”外,“制造业”和“建筑业”的增量也均超过500件(见图A)。

※破产件数包括所有负债总额的法定破产、停业及休业。

在(1)中,对破产增加数超过100件的六个行业,从安全性、收益性、效率性三个角度计算了9项标准财务指标,并与2018年度进行比较。结果显示,破产增幅最显著的“服务业”在多项指标上均出现恶化。

尤其在安全性指标方面,“自有资本比率”“流动比率”“速动比率”“固定比率”全部下滑;收益性指标中的“营业收入利润率”和“经常性利润率”也比2018年度下降近2个百分点。这反映出以餐饮店等小微企业为主的“服务业”,在疫情期间被迫收支恶化、资本受损,成为破产件数翻倍的重要原因。

另一方面,“服务业”以外的行业,其标准财务指标虽未见显著恶化,但“制造业”“建筑业”等破产件数却大幅增加,可见实际存在相当数量财务状况恶化的企业。标准财务指标毕竟是行业平均值,若改善与恶化的企业数量相当,数值变动就会很小。因此,在使用这些指标时,必须注意仅凭数值变动未必能准确判断行业真实状况(见图B)。

本次对比了疫情前的2018年度与新冠病毒被降为第5类传染病后的2023年度的破产件数。结果显示,尽管2023年度拥有疫情结束、日元贬值带动入境需求扩大等经济复苏因素,破产件数仍比2018年度高出4,000多件。

破产增幅最大的“服务业”中,以餐饮、住宿业为中心受疫情冲击最为明显。疫情期间,这些企业大量利用“持续化给付金”“雇佣调整助成金”“零零融资(无息无担保)”等支援政策,暂时避免了经营破溃。然而,随后收支恢复不及预期,随着支援金终止和贷款偿还启动,资金周转趋紧,导致破产企业增加。这一趋势在标准财务指标中表现为安全性、收益性指标普遍恶化,可见影响已波及整个行业。

另一方面,“制造业”“建筑业”等非服务业破产增加行业,同样受到疫情冲击,但在标准财务指标上恶化并不明显。需要认识到,标准财务指标只是行业平均值,未必完全反映行业真实状况。在此基础上,应假定所有最终破产的企业财务状况必然恶化,并据此开展财务分析,才能有效运用财务信息。

未来,企业仍需应对人手短缺加剧、人工成本上升、日元贬值带来的原材料及燃料费用上涨等接连出现的问题。近年来破产件数呈上升趋势,体质脆弱的企业预计仍将与破产风险如影随形。务必将财务信息与实际情况结合解读,把握企业及业务的风险特征,通过精准的财务分析,降低自身交易风险。

.png)