021-5238-0701

工作日:9:00-17:30(周末及节假日除外)

工作日:9:00-17:30(周末及节假日除外)

发布时间:2026.02.06

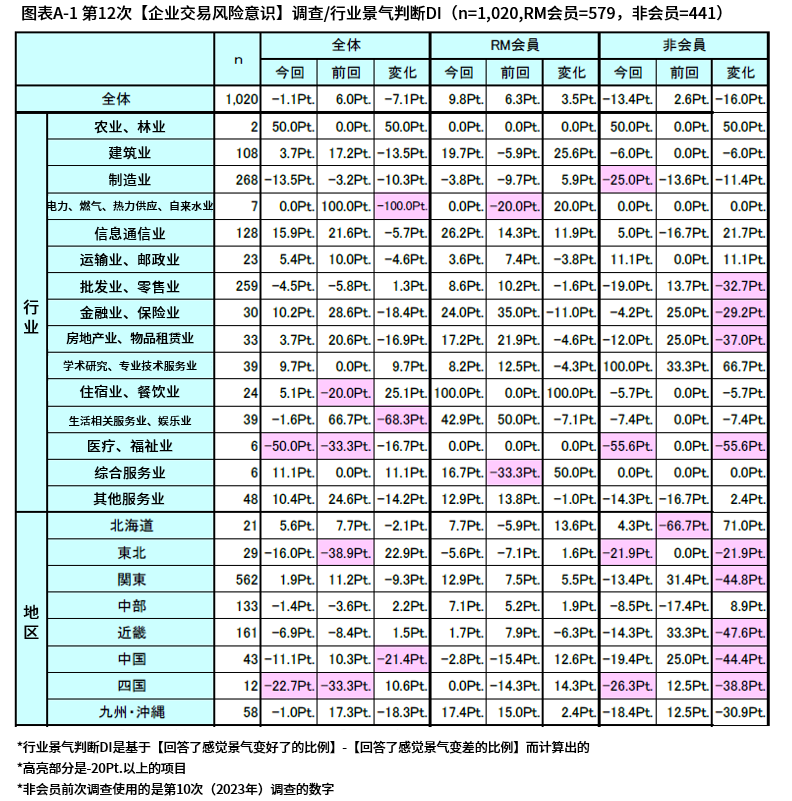

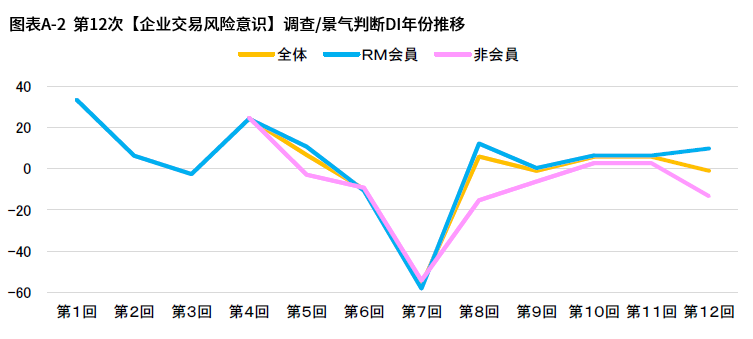

针对日本国内企业开展景气感受度问卷调查,共获得1,020家企业的回复。整体来看,回答“景气变好”的企业比例与回答“景气变差”的企业比例之差(DI)为▲1.1点,结束了此前连续两次的正增长,转为负值。

按会员属性划分,RM会员DI为+9.8点,较上次调查(+6.3点)有所改善;而非会员则为▲13.4点,由上次调查的+2.6点大幅下滑至负值,可见非会员的景气恶化拉低了整体水平。(图A)

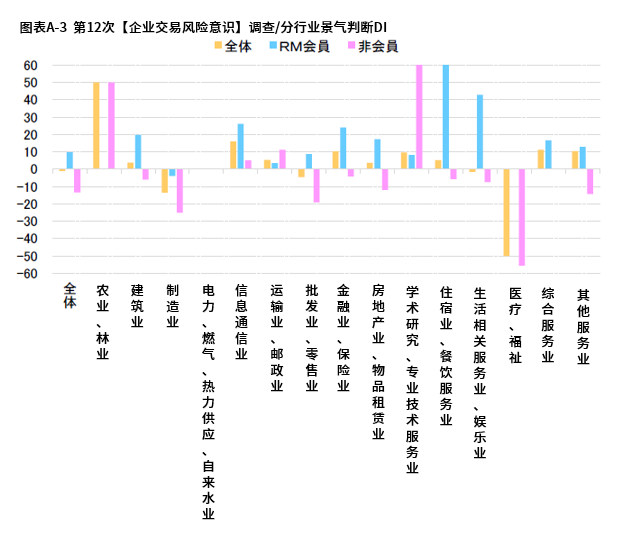

从行业来看,15个行业中虽有10个行业DI为正值,但同样有10个行业较第11次调查数值下降,导致整体DI走低。

另一方面,改善幅度最大的行业是“住宿与餐饮服务业”(上次DI ▲20.0点→本次+5.1点),由负转正,推测主要受益于访日外国游客增长等入境需求扩大。(图A)

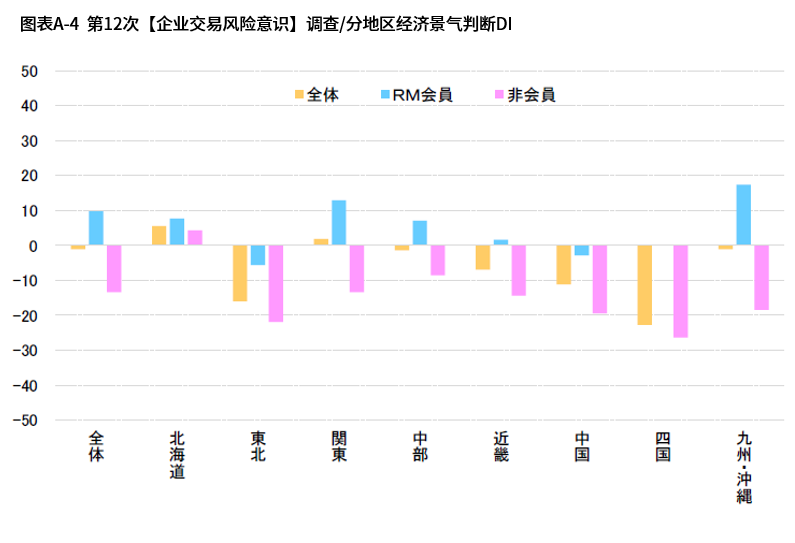

按地区来看经济景气判断DI,在8个地区中,除“北海道”(5.6个百分点)和“关东”(1.9个百分点)外,其余6个地区均为负值,显示出大范围的经济景气感受恶化。

在“东北”(上次DI值-38.9个百分点→本次DI值-16.0个百分点)和“四国”(同-33.3个百分点→-22.7个百分点)等地,虽然数值有所改善,但自第9次调查以来已连续4次为负值,依然可见严峻的经济景气感受。此外,“中国”地区(同10.3个百分点→-11.1个百分点)则因大幅恶化而转为负值,显示出经济景气感受正在迅速倒退。(图表A)

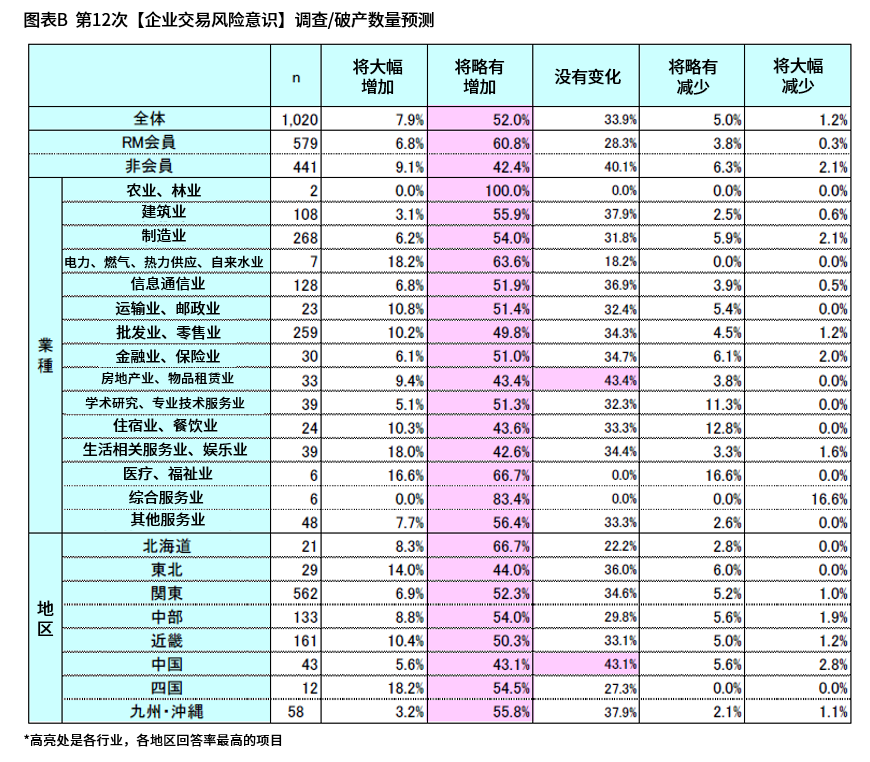

关于2025年度破产走势的调查显示,认为“将略有增加”(回答率52.0%)与“将大幅增加”(同7.9%)的比例合计接近六成,表明大多数企业预计未来“破产数量将会增加”。 在预计破产数量增加的回答中,按行业划分,全部15个行业均过半数;按地区划分,除“中国”地区外,其余7个地区也均过半数。尤其在“北海道”和“四国”,超过七成企业预计破产数量将增加,显示出强烈的危机感。(图表B)

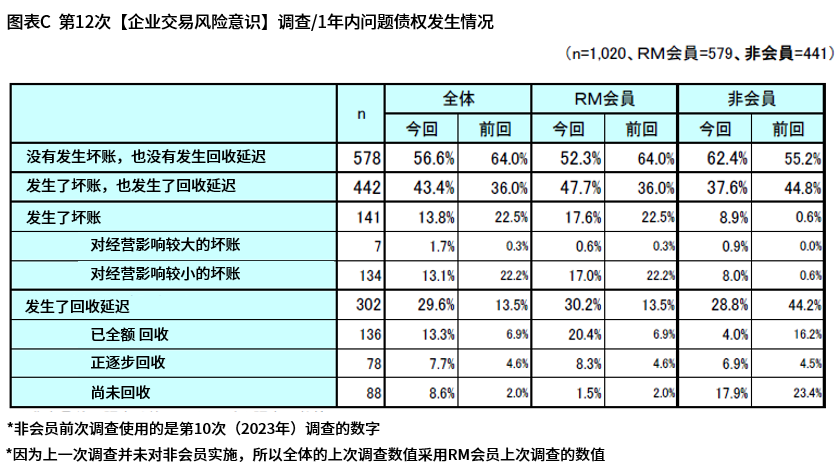

就最近一年内的坏账或回款延迟发生情况进行调查,结果显示,43.4%的企业回答“发生了坏账或回款延迟”,较上次调查增加了7.4个百分点。 按会员属性来看,在回款延迟后的回收状况方面,RM会员中有近七成“全额收回”,而非会员中约六成“几乎未能收回”,显示出在债权回收上存在明显差距。(图表C)

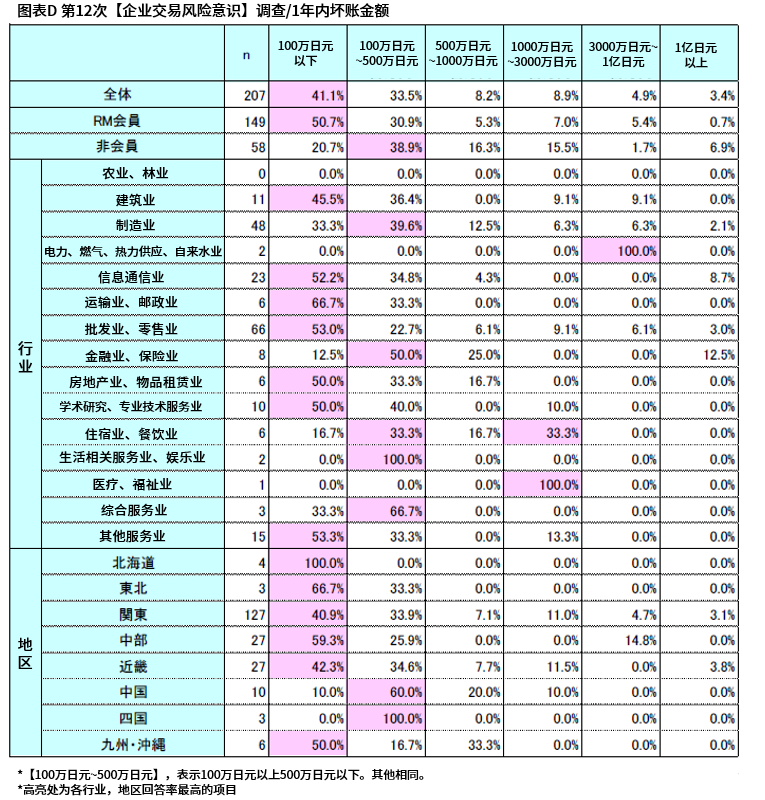

针对在[5]中回答“发生了坏账”的企业,就其最近一年内的坏账发生金额进行调查,结果显示,“未满100万日元”(回答率41.1%)占四成,超过七成企业为“未满500万日元”(合计74.6%)。

特别值得注意的是,RM会员中,坏账金额呈小额化的趋势尤为明显;而非会员中,“500万日元以上”(合计40.4%)的坏账占了四成,会员属性之间的差异清晰可见。(图表D)

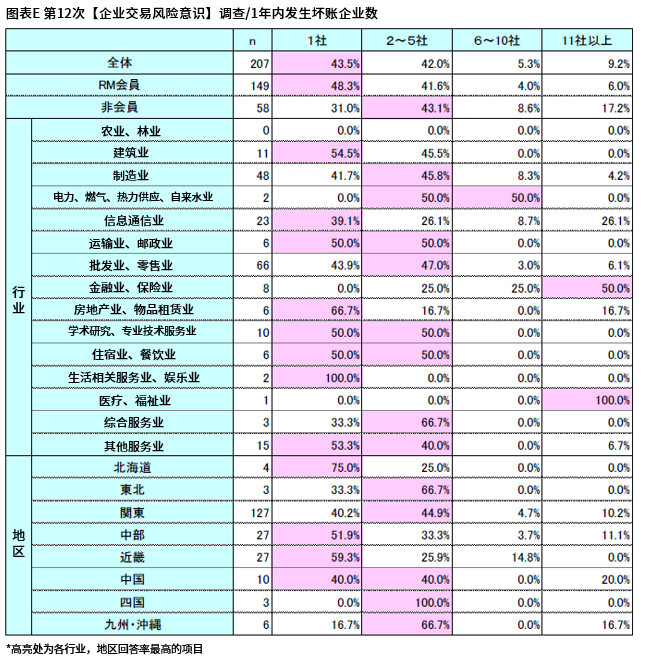

进一步针对在[5]中回答“发生了坏账”的企业,就其最近一年内的坏账发生件数进行调查,结果显示,“1家”(回答率43.5%)占比最高。 尤其值得注意的是,RM会员中约半数仅“1家”发生坏账,而非会员中约25%的企业坏账涉及“6家以上”,两者在坏账发生件数上存在显著差异。(图表E)

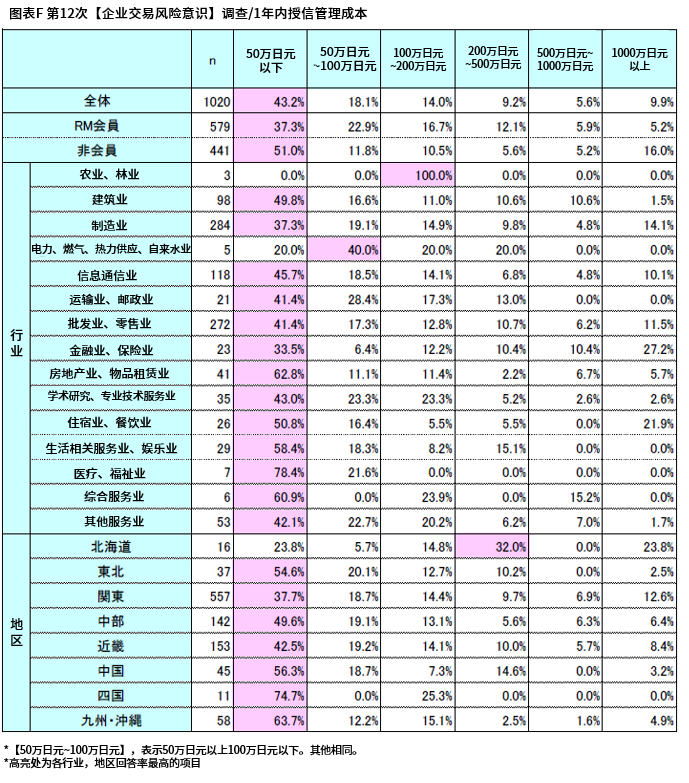

关于最近一年内的授信管理成本(※)调查显示,“未满50万日元”(回答率43.2%)占比最高,其次是“50万日元以上未满100万日元”(同18.1%),合计超过六成企业的授信管理成本“未满100万日元”。

在授信管理成本“500万日元以上”的区间,非会员(合计回答率21.2%)几乎达到RM会员(同11.1%)的两倍,可见不少非会员企业正以高成本体制开展授信管理业务。(图表F)

※授信管理成本……指企业在授信管理业务中,为进行信用评估而收集信息或使用服务所花费的成本。

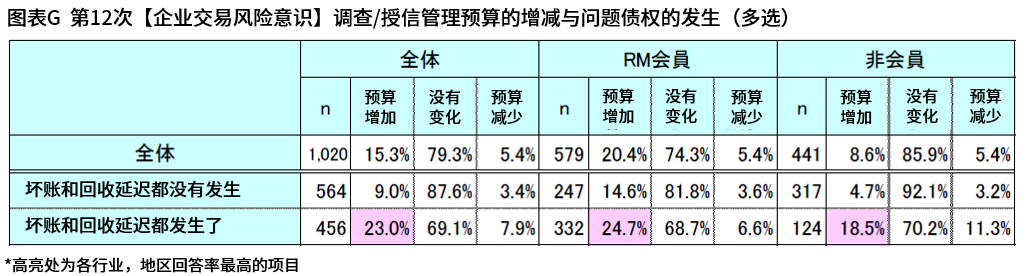

关于上年度与本年度授信管理预算的增减调查显示,“无变化”(回答率79.3%)占比最高,其次为“预算增加”(同15.3%)、“预算减少”(同5.4%)。

将“预算增加”的企业按是否发生坏账进行划分,可见“发生过坏账或回款延迟”的企业中,有23.0%增加了预算,比例是“未发生坏账或回款延迟”企业(9.0%)的两倍以上,表明企业正通过追加预算来防止问题再次发生。此外,在“发生过坏账或回款延迟”的企业中,RM会员的“预算增加”比例(24.7%)高于非会员(18.5%),由此可窥见RM会员对风险管理的高度重视。(图表G)

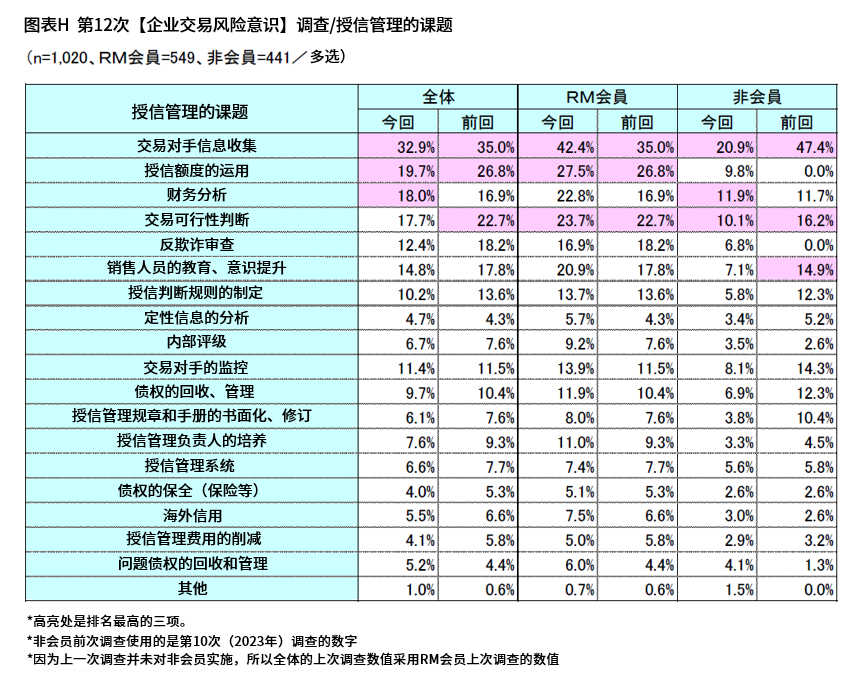

关于授信管理业务中的课题调查显示,“交易对手信息收集”(回答率32.9%)占比最高,其次为“授信额度运用”(同19.7%)、“财务分析”(同18.0%)。

按会员属性比较回答率可见,多数项目中RM会员的回答率约为非会员的两倍,由此可窥见非会员相比RM会员对授信管理的课题意识较为薄弱。(图表H)

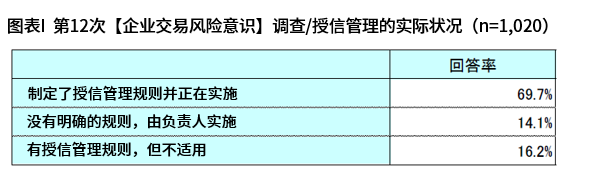

关于授信管理实情的调查显示,“已制定并执行授信管理规则”(回答率69.7%)占比最高,其次为“虽有授信管理规则但未执行”(同16.2%)、“无明确规则,凭个人经验操作”(同14.1%)。(图表I)

进一步统计授信管理实情与一年内坏账发生的关系,发现“有坏账”的比例以“已制定并执行授信管理规则”的企业最低(20.9%),其次为“无明确规则,凭个人经验操作”(31.8%)、“虽有规则但未执行”(39.4%)。结果显示,规则执行度越高,发生坏账的概率越低。(图表J)

本次调查显示,经济景气判断DI在连续两次保持正值后转为负值,无论按行业还是按地区,均呈现出大范围景气感受恶化。此外,对未来破产走势的预测中,六成企业预计破产数量将增加,可见伴随景气下滑,交易风险上升令人担忧。

最近一年内,约四成企业发生了“坏账或回款延迟”。按会员属性比较,RM会员即便出现回款延迟,也多能全额收回,且坏账金额小、涉及家数少;而非会员则常因回款延迟难以收回,坏账金额高且涉及多家企业。

在授信管理成本方面,非会员呈高成本体质,而RM会员却能以更低成本抑制问题债权的发生。综合可见,RM服务有助于实现高效的授信管理。

就授信管理运作情况而言,已制定并执行授信管理规则的企业坏账发生率低,表明日常授信管理工作可直接降低风险。尤其在景气恶化阶段,破产风险上升,风险管理的重要性愈加凸显。作为Riskmonster,我们也将继续通过交易风险判定与管理体系建设,为会员企业的稳定经营贡献力量。

.png)