021-5238-0701

平日:9:00~17:30(土日祝除く)

平日:9:00~17:30(土日祝除く)

更新日:2025年07月29日

企業間取引において、取引先の信用力を見きわめることは重要であり、その手段として「財務分析」は最も有効な取り組みといえるが、海外企業との取引では、制度や慣行の違いを理解して取り組まなければ、誤った分析につながりかねない。

本稿では、中国企業の決算情報に焦点を当て、日本企業との比較を交えながら、その構造的特徴と分析上の留意点を整理する。

財務分析を語る上で、まず知っておきたいのが決算書である。決算とは、企業における一定期間の事業活動について収益と費用を算定し、その結果としての決算期末時点での財産状況を明らかにすることを指す。決算書は、企業の営業成績や財政状態をまとめた「成績通知書」ともいえるもので、株主や銀行、取引先などのステークホルダーに報告するために作成される。

ただし、決算書は、企業(経営者)自身によって作成されるため、時には事実と反する内容(粉飾決算)が含まれることもある。これは日本企業、中国企業を問わず共通の事象であるため、分析する際には入手した決算情報を鵜呑みにせず、慎重に読み取る姿勢が必要となる。

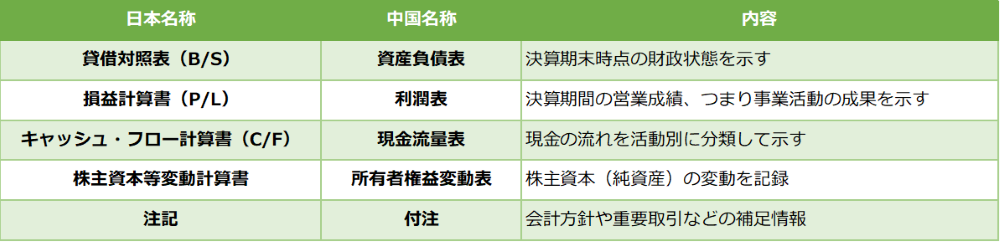

決算書は、日中両国で共通して以下の5つの部分から構成される(表1)。そのうち、貸借対照表、損益計算書、キャッシュ・フロー計算書の3つは、財務分析の中核を担う重要書類であり、特に重要視されている。

表1 決算書の構成

日本企業も中国企業も原則1年間に1回決算書を作成する必要がある。決算日について、日本では法的な制約はなく、企業が任意に決算日を設定できるが、税務上の便宜から4月1日から3月31日までを決算期として採用する日本企業が多数派となっている。一方、中国では、すべての企業の決算期は法律により1月1日から12月31日までと定められている。

日本では、収益や費用が発生した時点で記録する「発生主義」が一般的な会計処理の原則として定着している。一方、中国では、制度上は同様に「発生主義」として定められているものの、実務では「発票主義」が広く採用されている。

「発票」とは、税務当局の電子発票サービスプラットフォームを通じて発行される公式領収書である。発票は、領収書ではあるものの、請求書としての役割も有しており、支払い前に発行されるケースも少なくない。

「発票主義」とは、取引の実行や入金の有無を問わず、発票が発行されたタイミングで会計帳簿に計上する方法である。例えば、仕入において、代金の支払いを翌月末に取り決めた場合、発生主義では商品の納入時点で帳簿計上するが、発票主義では納入時や代金回収時ではなく、発票が発行された時点で帳簿計上するため、実務上では「発票が発行されないと会計処理できない」こととなる。そのため、発票の発行タイミングによっては、実際の取引時期と帳簿に計上される時期との間にタイムラグが生じることとなる。

日本の上場企業および公募社債発行企業においては、事業年度終了後3か月以内に有価証券報告書を金融庁(EDINET)に提出する義務がある。また、資本金5億円以上または負債200億円以上の「大会社」は、定時株主総会後に貸借対照表の要旨を官報、新聞、電子公告のいずれかで開示する義務がある。

中国の上場企業および公募社債発行企業においては、決算期終了後4か月以内(毎年の4月末まで)の年次報告書開示が義務付けられている。一方、非上場企業においては、工商局への年度報告提出(決算期終了後6か月以内)のみが義務づけられており、開示に関する法的義務はない。

中小企業に関しては、日本では、会社法で決算公告義務が定められているが、実質的に罰則が機能していないため、決算公告を行っていない企業が少なくない。中国では、決算情報の開示は原則として任意となっているが、企業が税務局や工商局に提出した決算情報を調査会社経由で入手できるため、中国企業の決算情報取得率は日本より高い。なお、中国では、毎年6月以降になると最新決算情報が確認できるようになる。

日本と中国の貸借対照表の構造は、基本的な枠組みや科目分類において大きな違いはない。いずれも「資産」「負債」「純資産」の3要素で構成され、「資産=負債+純資産」の原則に基づいている。(表2)

ただし、科目の呼称や細部の科目にはいくつかの違いがある。たとえば、日本の「固定資産」は中国では「非流動資産」と呼ばれ、日本の「有形固定資産」は中国の「固定資産」に相当する。同様に、日本の「固定負債」は、中国では「非流動負債」として分類される。また、日中の制度的な違いから「土地」に関する会計処理も異なる。日本では、個人や法人が土地を所有することが可能であるのに対して、中国では、土地の所有権は国家に帰属しており、個人や法人はその使用権のみを保有している形式となっていることから、日本における固定資産の「土地」勘定は、中国企業では「無形資産(土地使用権)」勘定として処理される。

以下の表は、日中両国の貸借対照表における主要科目の対応関係を示したものである。

表2 貸借対照表の構成

貸借対照表の分析によく用いられる財務指標も、日中で共通するものと、そうでないものがある。

「自己資本比率」(中国では「負債比率」)や「流動比率」、「当座比率」、は、両国共通の基本指標として広く使われている。ただし、指標の評価基準には違いが見られる。

例えば、「自己資本比率」とは、総資本のうち自己資本がどのくらいの割合を占めているかを表し、会社の中長期的な資金の安定性を見る際にもっとも重要な指標である。「負債比率」は、総資本のうち負債がどのくらいの割合を占めているかを表し、「自己資本比率」と似た役割を持つ指標である。日本では、一般的に自己資本比率が30%以上を良好とし、10%未満は要注意とされるが、中国では、負債比率が60%以上(自己資本比率40%未満)の場合には要注意、70%以上(自己資本比率30%未満)の場合には要警戒とされ、日本よりやや厳しい見方をしている。

また、日本では長期的安全性を測るために「固定比率」や「借入依存度」が重視されるが、中国ではこれらの指標はあまり一般的ではない。

その背景として、中国では、企業が土地を所有できないことや、銀行の融資審査基準が厳しいことなどが影響しているのに対して、日本では、銀行から借入を行い、財務レバレッジを効かせた状態で経営する企業が多いことが挙げられる。

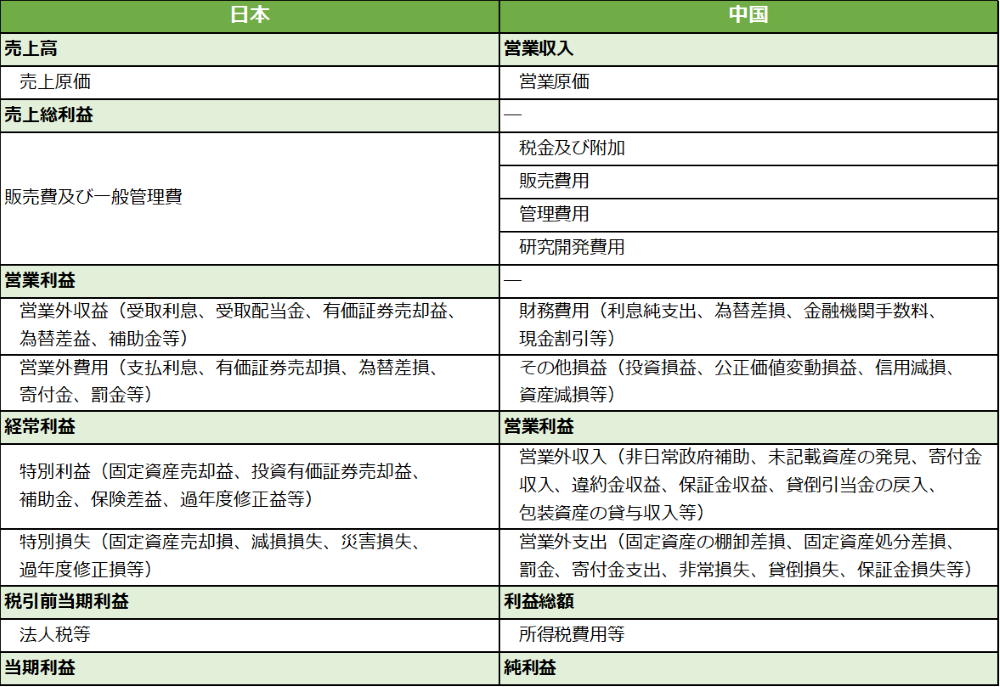

損益計算書の基本的な構造が「収益-費用=利益」であることは、日中両国において共通しているが、段階的な利益の捉え方には大きな差がある。(表3)

日本の損益計算書は、企業の収益力を多面的に評価できるよう、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5段階に分類して示している。

売上総利益 :売上高から売上原価を引いた粗利益

営業利益 :売上高総利益から販売費及び一般管理費を差し引いた本業での収益

経常利益 :営業利益に営業外損益を反映した企業の実力を表す利益

税引前当期純利益:経常利益に特別損益を反映した臨時的な損益も含めた利益

当期純利益 :税金を引いた当年度の最終的な利益

一方、中国の損益計算書における利益は、日本の「営業利益」「税引前当期純利益」「当期純利益」に相当する「営業利益」「利益総額」「純利益」の3段階で示しており、よりシンプルな構成となっている。

ただし、財務費用や投資損益、公正価値変動損益、信用減損、資産減損などについては、日本では「営業利益」後の「営業外損益」や「特別損益」に計上されるのに対して、中国では「営業利益」の前段階で計上されているため、両国の「営業利益」には意味合いが異なる点があることに注意が必要となる。さらに、(災害・事故等による)非常損失や固定資産処分差損などについては、日本では「特別損益」として計上されるのに対して、中国では「営業外損益」として計上されるため、実務的には、中国の「営業利益」は日本の「経常利益」に近い概念といえる。

表3 損益計算書の構成

損益計算書の分析においては、日中両国ともに「売上高利益率」「売上高増減率」「利益増減率」などの基本的な財務指標は共通して用いられているが、利益の段階構造の相違によって、売上高営業利益率の読み取り方が異なってくる点には、気を付けなければならない。

中国企業の決算書は、日本企業の決算書と基本構造こそ似ているものの、会計処理の実務や情報開示制度において独自の特徴が存在しており、日本式の財務分析手法がそのまま適用できる場面もあれば、前提を修正すべき領域も少なくない。これらの相違点を正しく理解することが、中国企業との取引におけるリスク管理精度を高める鍵となる。本稿を通じて、異国の企業に対しても適正な評価を行えるようになり、日中の取引活性化の一助となれば幸いである。