021-5238-0701

平日:9:00~17:30(土日祝除く)

平日:9:00~17:30(土日祝除く)

更新日:2025年11月20日

2024年中国の自動車販売台数は、3143.6万台(前年比+4.5%)と引き続き世界最大の市場としての地位を維持した。一方で、トヨタ、ホンダ、日産など主要な日系ブランドの合計シェアは11.2%と、前年から3.2ポイント下落し、厳しい局面を迎えている。トヨタは177.6万台(同-6.9%)と減少傾向が続き、ホンダは85.2万台(同-30.9%)と2014年以来の最低水準に落ち込み、日産も69.7万台(同-12.2%)と2008年以来の低水準を記録した。

2024年9月に発表された「中国における日系自動車製造業の市場動向」(以下「前回調査」)では、中国に進出する日系自動車製造業企業の状況を紹介した。中国自動車市場の変化を背景に、日系自動車製造業企業にどのような変化があったのかに注目してみる。

弊社が独自に収集した、「中国日系企業データベース」に基づく調査によると、中国に進出している日系自動車製造業企業は772社で、日系企業全体(27,148社)の2.8%を占める。前回調査(825社、3.0%※1)から53社減少し、シェアも0.2ポイント低下した。

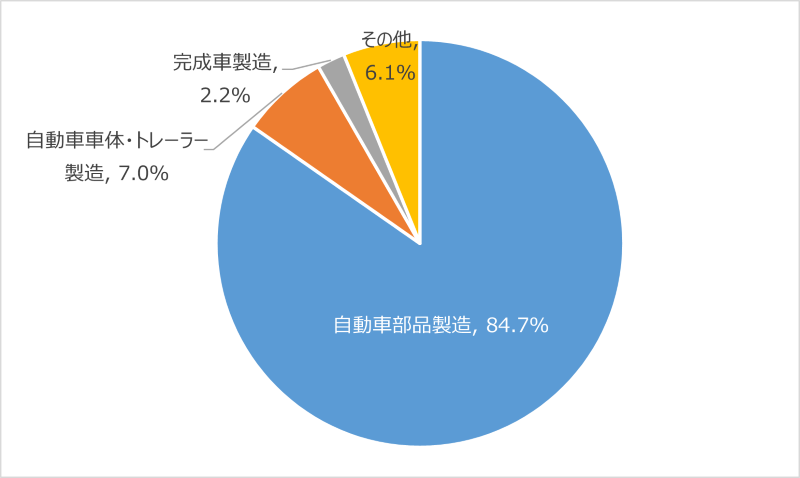

「自動車製造業」企業を細分類業種別 に集計すると(図1)、「自動車部品製造」(社数653社、84.6%)が圧倒的多数を占め、「自動車車体・トレーラー製造」(同55社、7.1%)が続き、自動車製造業企業の9割以上をこの2業種が占めた。「自動車部品製造」は前回調査(506社、61.3%※1)から大幅に増加しており、企業の集約化が一段と進んだことが分かる。一方、「自動車車体・トレーラー製造」は前回調査(209社、25.3%※1)から大幅に減少している。

図1 中国日系自動車製造業の細分類業種分布

備考:業種は中国産業分類基準(GB/T 4754—2017)に基づく。

日本親会社別の現地法人社数ランキング(表1)では、「住友電気工業」が「日産自動車」を抜き、首位に浮上し、電動化対応部品の需要拡大を背景に、プレゼンスを高めている。次いで、「トヨタ自動車」が3位、「アイシン」が4位、「本田技研工業」が5位となっている。上位10社の顔ぶれは概ね前回調査と変わらず、上位企業において体制が安定している様子がうかがえる。

一方、現地法人数が減少した日本企業は72社、減少が多い企業として、日産自動車(-4社)、エイチワン(-3社)、日本精工(-3社)が挙げられる。現地法人数が増加した日本企業は38社に留まり、すべて2社以内※2の微増 となっている。日系自動車製造企業は新規投資よりも既存拠点の再編・効率化を優先する傾向が鮮明である。

表1 中国日系自動車製造業の親会社別企業数ランキング 1位~10位

備考:中国現地法人の統合範囲を前回調査より拡大して調査している。

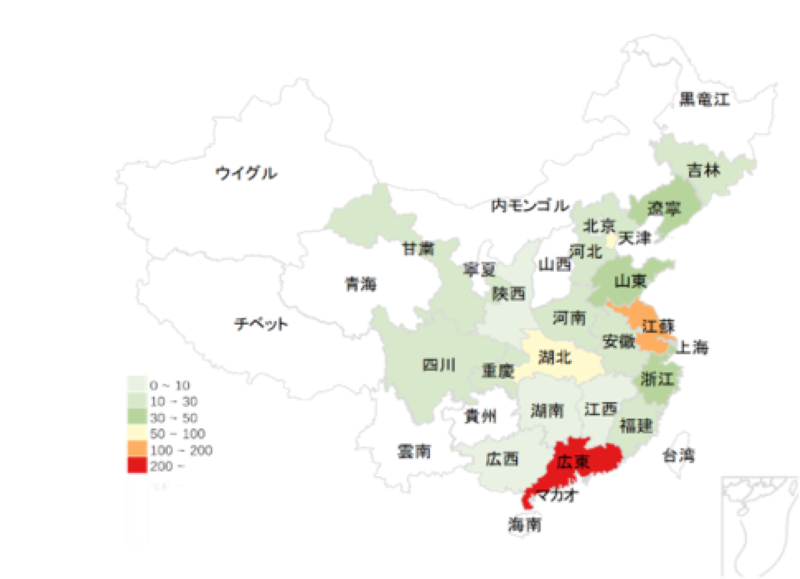

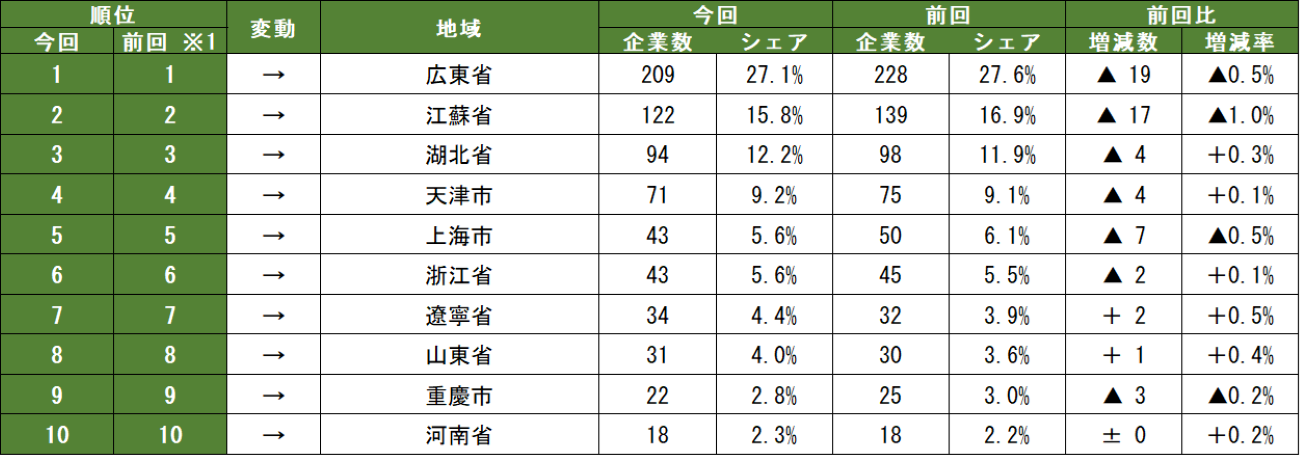

中国日系自動車製造業の地域分布(図2)については、主な日系完成車メーカーの本社所在地である「広東省」「湖北省」「天津市」に加え、陸海交通の利便性が高い「江蘇省」を中心に分布している。

図2 中国日系自動車製造業の地域分布

上位10地域の構成(表2)も前回調査と同様である。一方、広東省・江蘇省など従来の主要拠点はシェアが減少傾向にある。

表2 中国日系自動車製造業 地域別社数ランキング 1位~10位

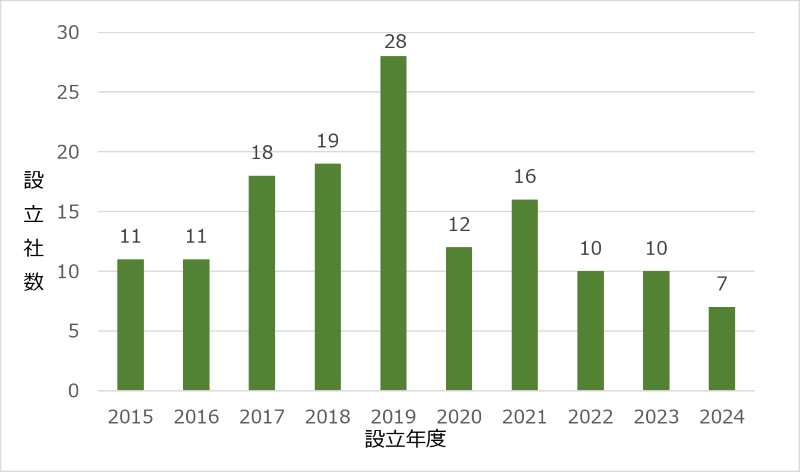

過去10年間の設立推移を見ると(図3)、新設企業は2019年に28社でピークを迎えた後、減少傾向に転じ、2024年には過去最低水準の7社となった。日系企業は新規投資を抑制している傾向が再び読み取れる。

図3 中国日系自動車製造業 直近10年新設社数推移

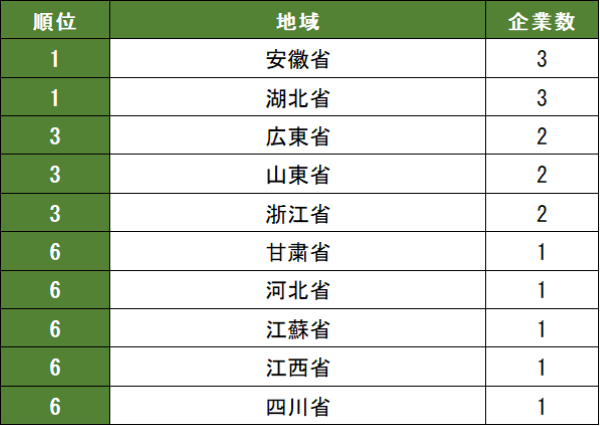

2023~2024年に新設された企業合計17社、その地域別ランキング(表3)をみると、安徽省と湖北省がそれぞれ3社で最多となっている。安徽省は奇瑞(Chery)、江淮(JAC)、蔚来(NIO)などの中国系自動車メーカーの本社所在地であり、2024年の自動車全国地域別生産台数は2位の262.0万台に達している。 表2にある日系自動車製造業の従来の上位地域 にない地域(安徽省、甘粛省、河北省、江西省、四川省)も現れ、地域の分散傾向がうかがえる。

表3 中国日系自動車製造業 23-24年新設企業地域別数ランキング 1位~10位

日系自動車製造業は企業数・シェアともに縮小傾向にあり、事業構造の重心が一層「部品製造」へと移りつつある。EV化の波に乗り遅れた完成車メーカーは存在感が薄れる一方、部品メーカーは電動化対応部品の需要を背景に相対的に存在感を高めている。現地法人数上位企業 や地域分布は概ね安定しているものの、新設企業数は減少し、進出地域に変化が見られる。特に、中国系完成車メーカーの拠点地域への進出が始まっている。従来、日系企業は日系完成車メーカーを中心に中国市場で事業を展開してきた。2024年、中国系完成車メーカー のシェアが前年度より9.2ポイント増の65.2%に達したことやEVの販売比率が全体の40%を超えることを背景に、今後、日系自動車製造企業には、現地化戦略の一層の強化と、EV関連部品への迅速なシフトが求められる。

※1前回調査時点では業種情報未取得の企業が一部存在し集計の対象外となったが、今回で新たに取得した業種情報を前回データに紐づけて再集計を実施した。

※2前回企業数・順位を今回と同一統合範囲基準で再集計した結果である。

[実施概要]

・調査名称 : 第2回 中国日系自動車製造業の市場動向

・調査方法 : 中国における日系企業の法人登記情報に基づく

・調査対象データ更新時期 : 2025年4月時点で開示されていた法人登記情報

・調査対象企業 : 中国全土で登記されている日本企業出資の中国企業及びその傘下企業

・調査対象企業数 : 27,148社

※「中国日系企業データベース」とは、利墨が独自に収集した、中国全土で登記されている日本企業が出資している中国企業及びその傘下企業と日本の親会社情報を紐づけたデータベースのことを指す。

※ 調査に利用している中国法人登記情報は、2025年4月時点で開示されている情報であるため、企業の申告状況などにより最新の情報と異なる場合があります。

利墨は、中国において、日中両言語のクラウド型のグループウェアやe-learningシステム、中国企業与信管理サービスを提供し、社内情報共有、社員教育と取引先管理を支援し、日系企業を管理面でサポートしております。

また、2024年6月より、お客様のご要望に応え、新サービス「中国日系企業攻めモン」を提供しております。中国日系企業攻めモンは、中国全土に進出した日系企業のデータを抽出できるサービスです。業務内容・資本金・日本親会社などの抽出条件を選択することで、条件に該当する企業を抽出できます。弊社独自の日系企業DBを利用し、他社では入手できない日系企業の正確な情報を提供いたします。

中国での業務拡大をお考えの方は、是非ご利用検討ください。

【参考資料】

表4 中国日系自動車製造業の親会社別企業数ランキング 11位~23位