021-5238-0701

工作日:9:00-17:30(周末及节假日除外)

工作日:9:00-17:30(周末及节假日除外)

发布时间:2026年04月28日

2025年中国汽车销量(含出口)达到创纪录的3440万辆(同比增长9.4%),连续17年位居全球第一。其中,新能源汽车(NEV)销量为1649万辆,占总销量的47.9%(同比增长28.2%),新能源汽车开始在中国汽车行业发挥主导作用。

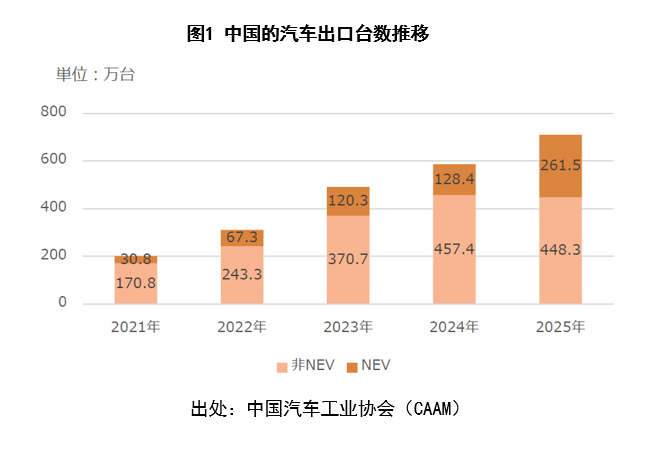

2025年中国汽车出口达到709.8万辆(同比增长21.1%),首次突破700万辆大关。其中,汽油车同比下降2.0%,增长乏力;而新能源汽车则较上年翻倍,占出口总量的三分之一,正逐步成为出口主力。(图1)

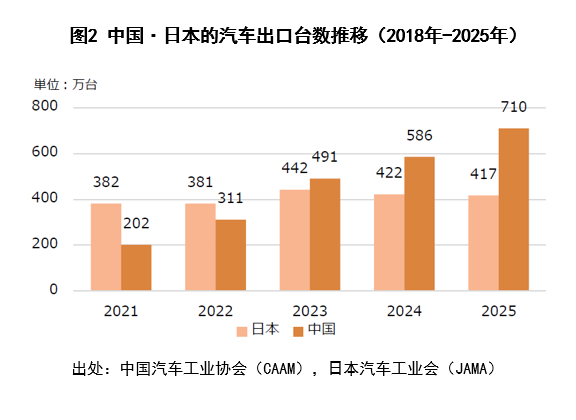

此外,在中日汽车出口数量比较方面,中国自2023年超越日本以来,持续扩大领先优势。其原因被认为是新能源汽车领域的技术创新以及中国品牌竞争力的提升。(图2)

2025年中国国内市场汽车销量为2730.2万辆,其中新能源汽车为1387.5万辆,占比50.8%,跃升为国内市场主流。除政府购车补贴政策外,车型多样化及充电基础设施完善等因素也推动了新能源汽车销量的增长。

在2025年全球电动汽车销量排行榜(图3)中,中国比亚迪位居榜首,吉利、五菱等企业也名列前茅,排名前20的企业中有10家中国制造商上榜。这表明中国企业已开始在全球市场具备切实的竞争力。

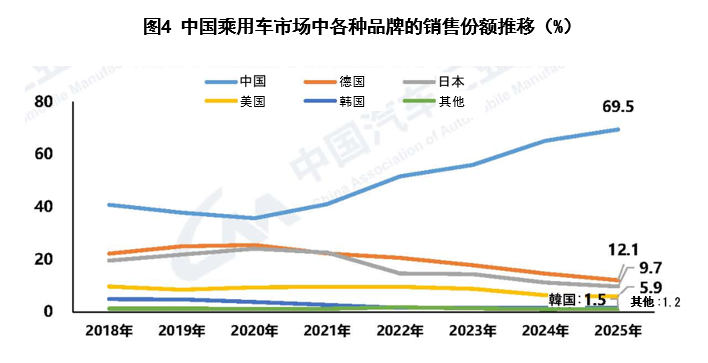

2025年,中国国内生产的乘用车销量为3010.3万辆,中国本土制造商的市场份额达69.5%,较上年提升4.3个百分点(图4)。另一方面,外资制造商的市场份额均出现萎缩:德系下降2.5个百分点,日系下降1.5个百分点,美系下降0.5个百分点,韩系下降0.1个百分点。

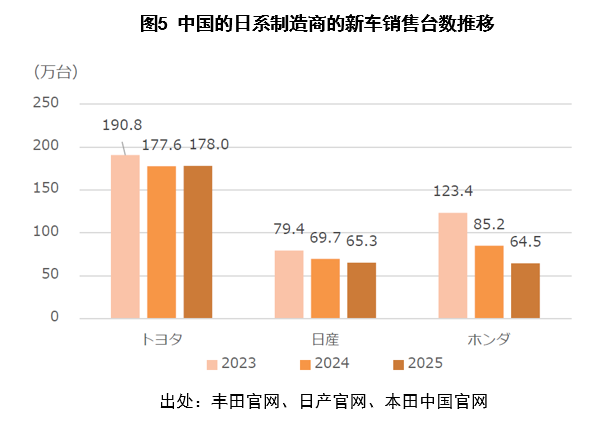

关于2025年日系车企在华新车销售情况,2024年丰田汽车(以下简称丰田)、日产汽车(以下简称日产)、本田技研工业(以下简称本田)三家企业均同比下降,但2025年丰田实现同比增长0.2%(178.04万辆),虽增幅甚微,却是自2021年以来时隔4年首次转正。另一方面,日产和本田分别同比下降6.3%(65.3024万辆)、24.3%(64.5345万辆),严峻形势仍在持续(图5)。

丰田在新能源汽车转型和价格竞争等严峻市场环境中,凭借投放新款新能源汽车支撑了销量。对作为中国市场主战场的新能源汽车的应对能力及价格竞争力的差异,被认为是导致各企业表现分化的原因。

2025年,中国汽车行业面临贸易保护主义政策及全球供应链重组等外部环境变化。墨西哥、俄罗斯、欧盟、巴西等主要出口市场相继提高关税,当地竞争力大幅下降;此外,美国等部分市场对新能源汽车征收高额关税,严重制约了来自中国的出口。

同时,要求零部件及原材料本地采购的动向日益扩大,也成为出口增长的障碍。对此,比亚迪、吉利等中国制造商正加速推进在巴西等海外市场的工厂建设,从传统的”整车出口”向”本地生产”转型,以此调整全球战略。在此背景下,中国汽车工业协会(CAAM)预测2026年汽车出口量为740万辆,同比增长4.3%,较2025年的21.1%大幅放缓。

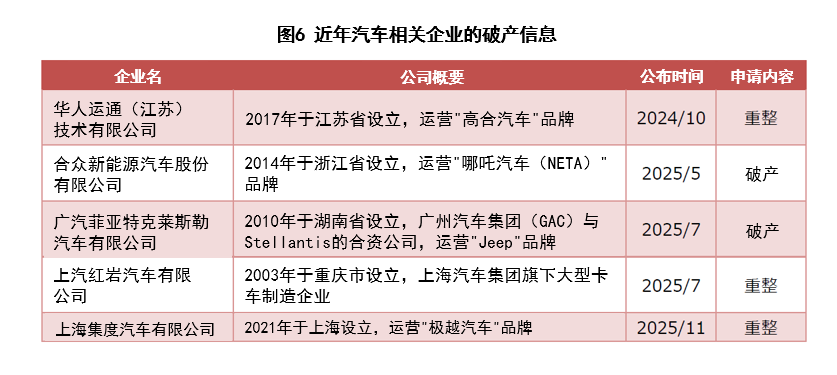

中国汽车行业在实现快速增长的同时,也面临着严重的结构性问题,如产能过剩、国内需求增长乏力导致的价格竞争加剧等。由于利润率下降、库存增加、资金周转恶化等原因,丧失竞争力的企业正在加速淘汰(图6)。

在此背景下,为确保持有现金流,大型汽车制造商延长和延迟向零部件供应商付款的情况有所增加。为此,政府制定了规定大企业向中小企业付款须在交货后60日以内的《中小企业款项支付保障条例》,并于2025年6月1日施行。然而,现场多有”60日内付款存在困难”的声音,执行性方面仍存挑战。

2025年,中国汽车行业围绕”电动化、智能化、网联化、共享化”加速技术创新,搭载L2级别驾驶辅助功能的乘用车普及率达到64%,L3级别自动驾驶也实现了商业化。中国汽车制造商正加强智能驾驶、智能座舱等领域的研发,并致力于通过与人工智能融合创造新的附加价值。

2025年,中国汽车行业以新能源汽车为武器,实现了市场规模的进一步扩大。新能源汽车跃升为行业主角,中国品牌存在感显著提升,与此形成鲜明对比的是,外资制造商市场份额下降,势力格局发生了重大变化。另一方面,贸易摩擦加剧、价格竞争激烈、资金周转恶化等结构性问题也日益凸显,汽车行业的可持续增长需要更具战略性的应对措施。

展望未来,在技术创新与市场变化复杂交织的背景下,中国汽车行业将如何发展,值得我们持续关注。

.png)