021-5238-0701

工作日:9:00-17:30(周末及节假日除外)

工作日:9:00-17:30(周末及节假日除外)

发布时间:2026年04月15日

中国电子工业在全球供应链中占据重要地位,以半导体、显示面板、智能设备等主要领域为中心持续推进技术创新。在此背景下,中国电子工业继续保持增长态势,2025年一定规模以上的企业(年主营业务收入2000万元以上)的增加值同比增长10.6%。此外,2025年营业收入达到17.4万亿元,同比增长7.4%。

电子产业是中国制造业的核心领域之一,在供应链升级和技术创新的推动下,产业结构也在不断优化升级。本报告基于上述市场环境,对进入中国市场的日系电子工业企业的分布情况、行业结构、区域动向以及新设企业的变化趋势进行梳理,并对其特点进行分析。

截至2025年4月,在中国投资的日系企业中,归类为”电子工业”的企业有671家,占日系企业总数(27,148家)的2.5%。在2025年6月发布的【在华日系企业的行业分布排行(2025年调查)】中位列第10位。

※本报告中的”电子工业”是指中国产业分类标准(GB/T 4754—2017)中的”计算机、通信和其他电子设备制造业(C39)”。

从细分行业来看(图1),”电子器件制造业”以190家企业位居首位,占整体的28.2%。第二位是”其他电子设备制造业”(155家,23.0%),第三位是”电子元件及电子专用材料制造业”(152家,22.6%)。

从这些主要行业的构成可以看出,日系电子企业的特点是:相比智能手机、PC等成品制造,更多集中于电子零部件、材料等供应链的中游环节。因此,也相对不易受到消费电子产品景气循环的影响。(其他包括:非专业视听设备制造业2.4%、智能消费设备制造业2.2%、广播电视设备制造业0.7%以及未细分12.9%)

图1 中国日系电子工业细分行业分布

-1.jpg)

备注:行业分类依据中国产业分类标准(GB/T 4754—2017)

针对日系电子工业企业,以与日本总公司的关联性为基准进行企业数量统计并排名(表1)。位居第1位的”松下控股株式会社”在中国拥有17家电子工业相关企业,主要分布在广东省、江苏省、辽宁省。紧随其后,第2位的NIDEC株式会社(12家)以浙江省和广东省为中心开展业务,第3位的夏普株式会社(10家)则在广东省和江苏省设立了主要据点。

松下控股株式会社自1979年进入中国市场以来,以中国业务为核心,围绕”健康·智能生活空间””新能源汽车相关零部件””智能制造”三大领域展开布局。近年来,正将中国据点从单纯的生产基地转变为涵盖研发、制造、销售、出口的综合型事业体制。

NIDEC株式会社于1992年2月在大连设立了中国首个生产基地,目前正以浙江省平湖市、广东省东莞市等主要城市为中心推进据点扩张。

夏普株式会社在推进高附加值家电及活用ODM强化电视业务的同时,在中国通过将东芝杭州子公司化来谋求事业基础的强化。

表1 中国日系电子工业母公司企业数排名 第1位~第11位

| 排名 | 日本企业 | 企业数 | 排名前列的企业所在区域(企业数) | 日本企业销售额 (百万日元) |

|

| 1 | 松下控股株式会社 | 17 | 广东省(4)、江苏省(3)、辽宁省(3) | 292,156 | (25/03期) |

| 2 | DINEC株式会社 | 12 | 浙江省(5)、广东省(4)、上海市(3) | 253,299 | (25/03期) |

| 3 | 夏普株式会社 | 10 | 广东省(3)、江苏省(3) | 539,722 | (25/03期) |

| 4 | 住友电气工业株式会社 | 8 | 江苏省(7) | 1,772,203 | (25/03期) |

| 4 | TDK株式会社 | 8 | 广东省(3)、江苏省(2) | 495,236 | (25/03期) |

| 6 | 富士通株式会社 | 6 | 江苏省(3) | 1,817,036 | (25/03期) |

| 6 | 阿尔卑斯阿尔派株式会社 | 6 | 辽宁省(2)、浙江省(2) | 620,534 | (25/03期) |

| 8 | 住友化学株式会社 | 5 | 安徽省(1)、广东省(1)、江苏省(1)、 陕西省(1)、重庆市(1) | 856,554 | (25/03期) |

| 8 | 索尼集团株式会社 | 5 | 北京市(2) | 480,922 | (25/03期) |

| 8 | 株式会社Ferrotec | 5 | 浙江省(2) | 21,796 | (25/03期) |

| 8 | 国际电子贸易株式会社 | 5 | 江苏省(4) | 517 | (25/06期) |

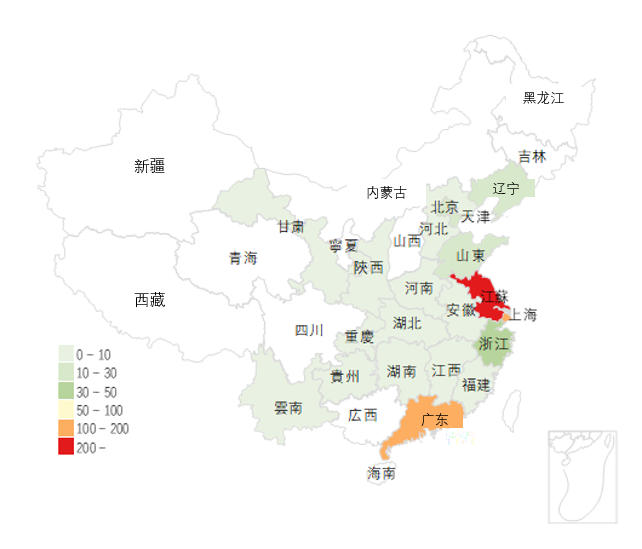

从日系电子工业在中国的地域分布来看(图2),主要集中在东部地区。【在华日系企业地区分布排行(2025年调查)】显示,日系企业整体集中于上海市(29.3%)、江苏省(14.2%)、广东省(13.3%),而在电子工业领域,江苏省(32.0%)、广东省(22.1%)、以及上海市(20.6%)同样是主要的集聚区域。

这种日系电子工业的地域集聚,与中国电子产业各地区的分工结构也密切相关。根据本公司出版的《Rismon行业分析报告2024年版》,中国电子工业企业最集中于广东省,其次是江苏省、浙江省为主要集聚区域。广东省作为智能手机、通信设备等最终产品的制造基地而发展,而江苏省则以集成电路(IC)、电子零部件、材料等上游至中游环节集聚为特点。日系企业在零部件、中间材料、制造装置等中游环节具有优势,因此更倾向于在以这些产业领域发达的江苏省为中心进行集聚。

图2 中国日系电子工业的地域分布

表2 中国日系电子工业 分地区企业数排名 第1位~第10位

| 排名 | 地区 | 企业数 | 份额 |

| 1 | 江苏省 | 215 | 32.0% |

| 2 | 广东省 | 148 | 22.1% |

| 3 | 上海市 | 138 | 20.6% |

| 4 | 浙江省 | 48 | 7.2% |

| 5 | 辽宁省 | 28 | 4.2% |

| 6 | 山东省 | 27 | 4.0% |

| 7 | 天津市 | 23 | 3.4% |

| 8 | 北京市 | 12 | 1.8% |

| 9 | 安徽省 | 7 | 1.0% |

| 10 | 福建省 | 6 | 0.9% |

※份额是指:该地区企业数除以日系电子工业企业总数所得的值。

新设企业数量在2015~2019年间保持缓慢增长态势,但2020年出现暂时性下滑。此后,2021~2022年出现反弹式增长,2022年新设企业达13家,创历史最高纪录。但此后呈减少趋势,2023年为1家,2024年为3家。

日系电子工业新设企业数量减少的背景,主要有两个因素:一是中国消费电子产品终端市场低迷,二是中国本土电子零部件国产化进程加快。

根据中华人民共和国工业和信息化部的统计数据,智能手机、PC等主要终端产品的国内生产呈下降趋势,出口方面电子信息产品的出货也增长乏力。另一方面,集成电路(IC)的产量和出口量均有所增加,与其他电子产品呈现相反的态势,可见以半导体领域为中心的本地生产能力正在扩大。

这种终端需求疲软和本地零部件采购扩大,也对日本对华电子零部件出口产生影响。据一般社团法人电子信息技术产业协会(JEITA)”电子零部件全球出货统计”显示,对华出口额自2021年达到峰值后呈放缓趋势。

图3 中国日系电子工业 近10年新设企业数量变化趋势

.jpg)

在中国电子工业领域,日系企业多年来依托东部成熟的供应链环境实现了发展。但近年来,受中国国内电子产品市场低迷和国产化加速的影响,对新投资持更为谨慎的态度。

另一方面,日系企业在电子零部件、材料、制造装置等中间环节领域具有优势,在中国电子产业供应链中扮演着重要角色。 今后,需要在应对中国市场需求结构升级的同时,推进中国据点的功能再定义(研发、制造、销售的最优配置)以及全球供应链的重组。不将中国据点视为单一独立据点,而是将其置于全球整体最优配置中的战略,对维持日系电子企业的竞争力至关重要。

[实施概要]

※“中国日资企业数据库”是指利墨独自收集的、在中国全境登记的日本企业出资的中国企业及其下属企业与日本母公司信息相关联的数据库。

※ 调查中使用的中国法人登记信息是2025年4月公开的信息,根据企业的申报状况等,可能与最新的信息不同。

利墨在中国提供中日两种语言的云办公系统、e-learning系统、中国企业信用管理服务,支持公司内部信息共享、员工教育和客户管理,在管理方面为日资企业提供支持。若未来考虑在中国扩大业务的话,欢迎垂询。

同时,从2024年,为了满足广大客户的需求,我们上线了全新服务「在华日企攻略Monster」。在华日企攻略Monster是一项可以提取进入中国全境的日资企业数据的服务。通过选择业务内容、资本、日本母公司等的提取条件,可以提取符合条件的企业。此服务利用本公司独自的日资企业DB,可以提供在其他公司无法获取的日资企业的正确的信息。

如果您未来想要在中国扩大业务,欢迎您前来咨询。

.png)