021-5238-0701

工作日:9:00-17:30(周末及节假日除外)

工作日:9:00-17:30(周末及节假日除外)

发布时间:2026.01.22

本报告基于 RiskMonster 独家收集的破产信息,向读者提供“领先全网”的2025 年日本企业破产快报而撰写。为确保时效性,2025 年的破产实绩统计范围为 2024 年 12 月至 2025 年 11 月期间发生的破产案件,往年数据亦按同一时段进行统计。 ※本公司调研(截至 2025 年 12 月 5 日)

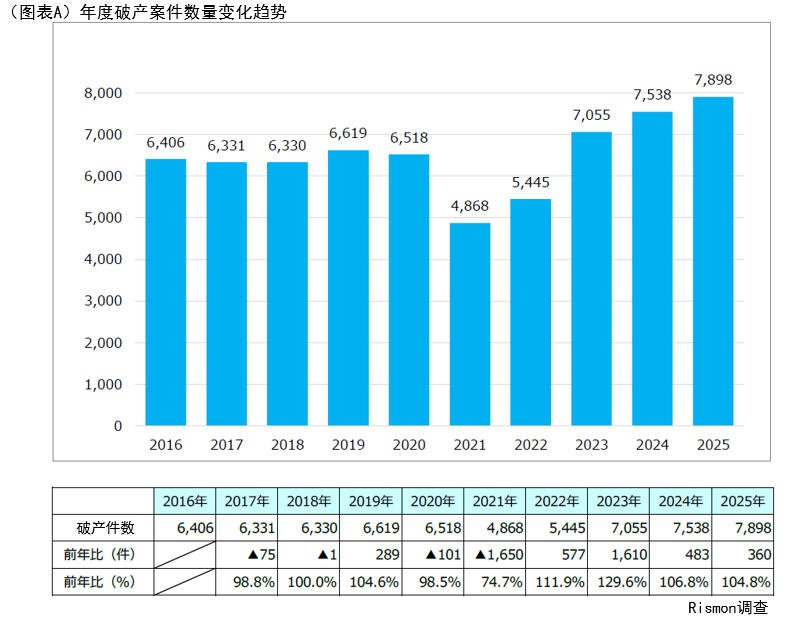

2025年日本国内法人破产案件数为7,898起,较上年(7,538起)增长4.8%。受新冠疫情期间的纾困政策影响,2021年破产数一度大幅减少,但自2022年起持续回升,2025年更创下近10年新高。(见图A)

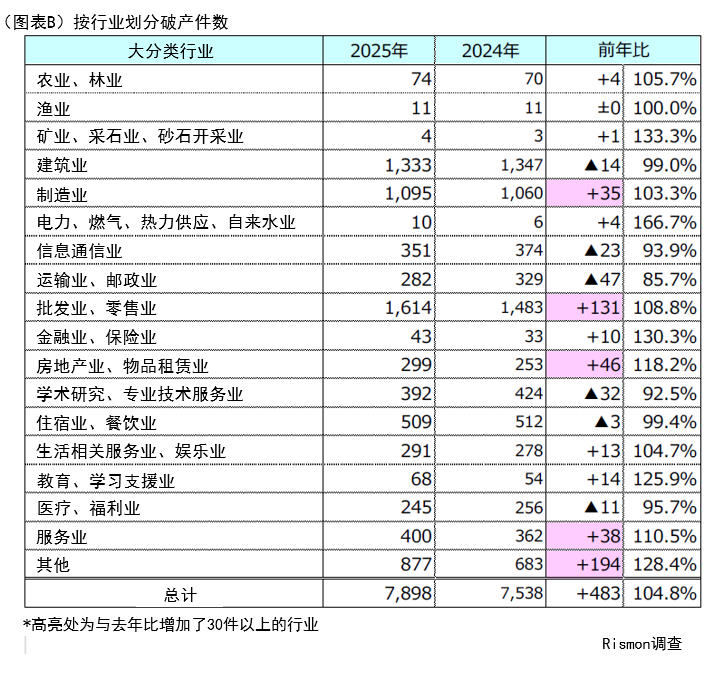

按行业来看,18个行业中有11个行业的破产数量超过去年。除“其他”外,批发零售业(1,614起,同比增加131起)、房地产业与物品租赁业(299起,同比增加46起)、服务业(400起,同比增加38起)、制造业(1,095起,同比增加35起)的破产数量增幅尤为明显。破产增加的主因是物价飙升以及由此带来的涨价难。为应对物价上涨带来的成本上升,企业必须提高售价以确保利润,但涨价又可能导致客户流失,因此受影响最大的零售业中,收支恶化并最终破产的企业有所增加。

另一方面,运输业与邮政业(282起,同比减少47起)的破产数量降幅最大,其背景推测为:高涨的燃料价格逐步转嫁到运费上,加之2024年4月及2025年6月的法规修订改善了劳动环境、推动了合理运价与费率的制定,从而使整个行业的经营环境得以改善。(图表B)

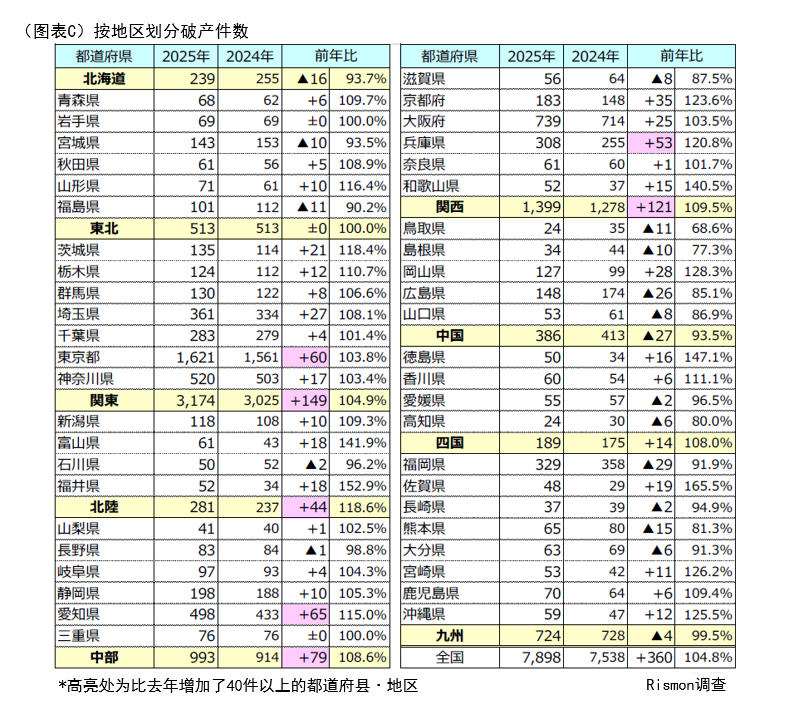

从地区破产数量来看,9个地区中有5个地区超过去年。其中,“关东”(3,174起,同比增加149起,增幅104.9%)和“关西”(1,399起,同比增加121起,增幅109.5%)的增幅均超过100起;此外,“北陆”(281起,同比增加44起,增幅118.6%)虽然仅增加40余起,但增幅最高,显示出该地区破产风险尤为突出。

按都道府县划分,29个都府县的破产数量高于去年,其中“爱知县”(498起,同比增加65起,增幅115.0%)和“东京都”(1,561起,同比增加60起,增幅103.8%)的破产数量明显增加;而“福井县”(52起,同比增加18起,增幅152.9%)和“德岛县”(50起,同比增加16起,增幅147.1%)的增幅尤为显著。另一方面,16个都府县的破产数量低于去年,特别是“福冈县”(329起,同比减少29起)和“广岛县”(148起,同比减少26起)的降幅较为明显。(图表C)

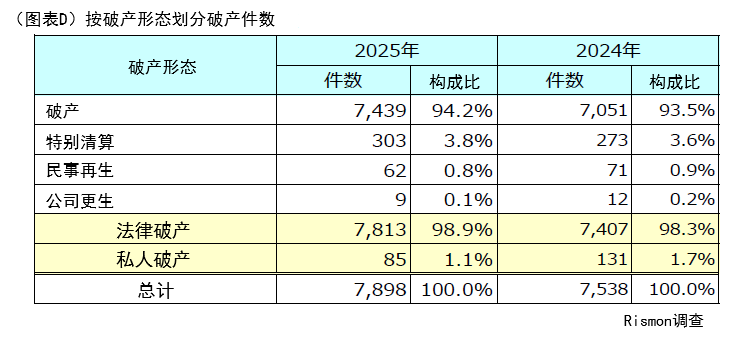

按破产形态来看,“法律破产”占据绝大多数;在程序类别中,“破产”(7,439件)占整体的94.2%。若再加上“特别清算”(303件),“清算型”破产程序合计达整体的98%,而“民事再生”或“公司更生”等“重建型”破产程序则不足1%。(图表D)

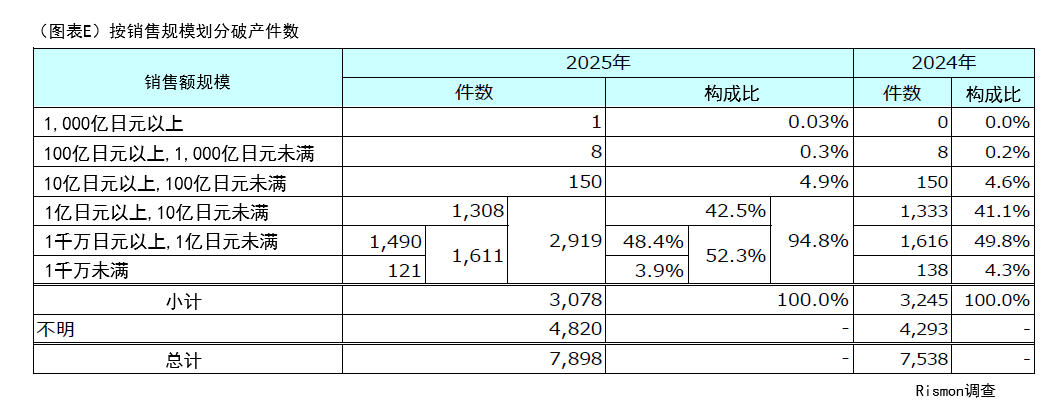

按销售额规模划分的破产件数来看,在已掌握销售额的3,078起案件中,“10亿日元以下”(占比94.8%)的中小及小微企业约占95%,其中仅“1亿日元以下”(占比52.3%)的微小企业就占了一半。另一方面,“100亿日元以上”的破产案件几乎为零。

至于占全部破产企业约六成、销售额不明的企业,从信息披露意愿推断,多半也属于中小或小微企业,因此即使以全部7,898家破产企业为对象,其分布也与上述结果几乎无异。(图表E)

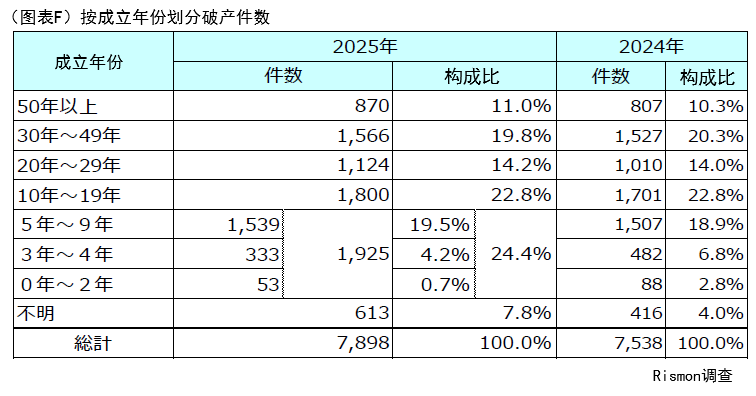

按成立年限来看,以每10年为区间比较破产件数,“0~9年”(占比24.4%)最多,与“10~19年”(占比22.8%)合计,成立19年以内的企业已接近半数。 在“0~9年”区间内,依“0~2年”(占比0.7%)、“3~4年”(占比4.2%)、“5~9年”(占比19.5%)的顺序,占比逐步升高,显示出随着企业接近成立第10年,被市场竞争淘汰的数量不断增加。

另一方面,“50年以上”(占比11.0%)的老字号企业,在10年区间对比中破产比例最低,可见多数企业经营已趋稳定。(图表F)

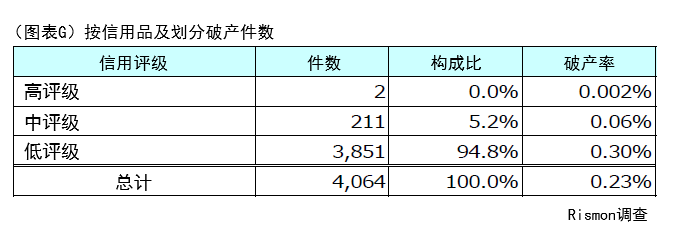

根据 Risk Monster 提供的信用评级划分,破产案件中“低评级”(3,851 起,占比 94.8%)约占 95%。从破产概率来看,低评级企业(破产概率 0.30%)是高评级企业(破产概率 0.002%)的 150 倍以上,可见低评级企业需高度关注破产风险。(图表 G)

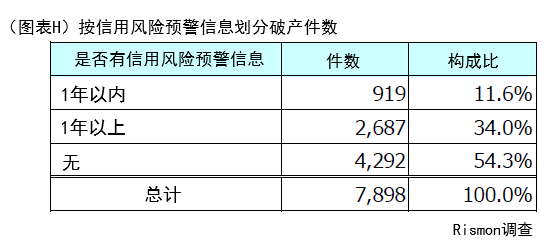

从是否出现信用风险预警信息来看,约半数(占比45.7%)的破产企业此前曾传出过某种信用风险预警,且其中超过一成(占比11.6%)在破产前一年内就被捕捉到相关预警信息。(图表H)

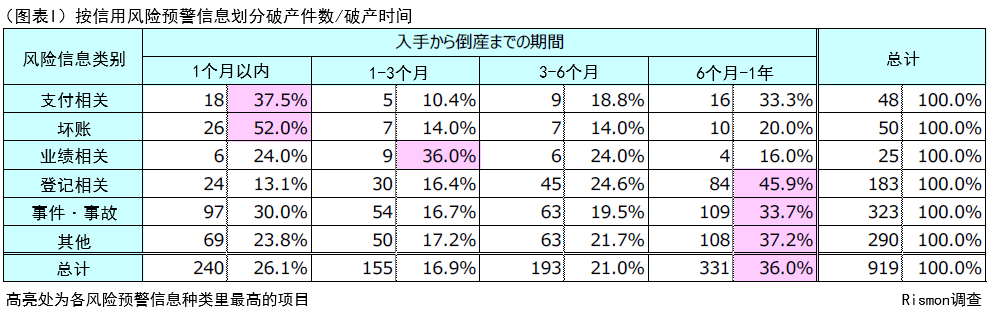

在破产企业中,针对“近一年内曾出现信用风险预警”的案例,按预警内容与从预警到破产的时间进行统计发现:

时间分布上,“6个月以上~1年以内”(占比36.0%)最多,而“1个月以内”(占比26.1%)即告破产的比例也高达四分之一。 从预警类型来看,因资金周转困难而暴露的“支付类”信息,以及可能引发连锁破产的“坏账”信息,其“1个月以内”就破产的比例特别高,因此一旦捕捉到这两类信号,必须立即采取高度警戒与应对措施。(图表I)

自2022年以来,破产案件持续攀升,2025年更创下过去十年新高。此前,因疫情“零零融资”纾困贷款到期难以偿还而破产的中小企较为突出;而2025年,物价飙升令企业难以维持销售额与利润,因资金链断裂而倒下的案例显著增加。

本次破产趋势分析可见:财务基础薄弱的中小、小微企业,以及成立未满10年、正处于成长关键期的企业更易发生破产;一旦出现“支付违约”或“坏账”等信用风险预警,企业往往在短时间内即告破产。谨请各企业授信审查人员充分把握上述特征,进一步提升授信管理的精准度。

.png)