021-5238-0701

平日:9:00~17:30(土日祝除く)

平日:9:00~17:30(土日祝除く)

更新日:2026年04月15日

中国の電子工業は、グローバルなサプライチェーンの中で重要な位置を占めており、半導体、ディスプレイ、スマートデバイスなどの主要分野を中心に技術革新が進んでいる。こうした背景のもと、中国電子工業は引き続き成長を維持しており、2025年には一定規模以上企業(年間売上高2,000万元以上)の付加価値が前年比10.6%増となった。また、2025年の営業収入は17.4兆元となり、前年比7.4%増を記録している。

電子産業は中国製造業の中核分野の一つであり、サプライチェーンの高度化や技術革新を背景に産業構造の高度化も進んでいる。本レポートでは、このような市場環境を踏まえ、中国に進出する日系電子工業企業の分布、業種構造、地域動向、新設企業の推移について整理し、その特徴を考察する。

2025年4月時点で、中国に進出している日系企業のうち、「電子工業」に分類される企業は 671社 で、日系企業総数(27,148社)の 2.5% を占めている。これは、2025年6月に発表した「中国日系企業の業種分布ランキング(2025年調べ)」において 第10位 となっている。

※本レポートにおける「電子工業」は、中国産業分類基準(GB/T 4754—2017)の「コンピューター・通信・その他電子機器製造業(C39)」を指す。

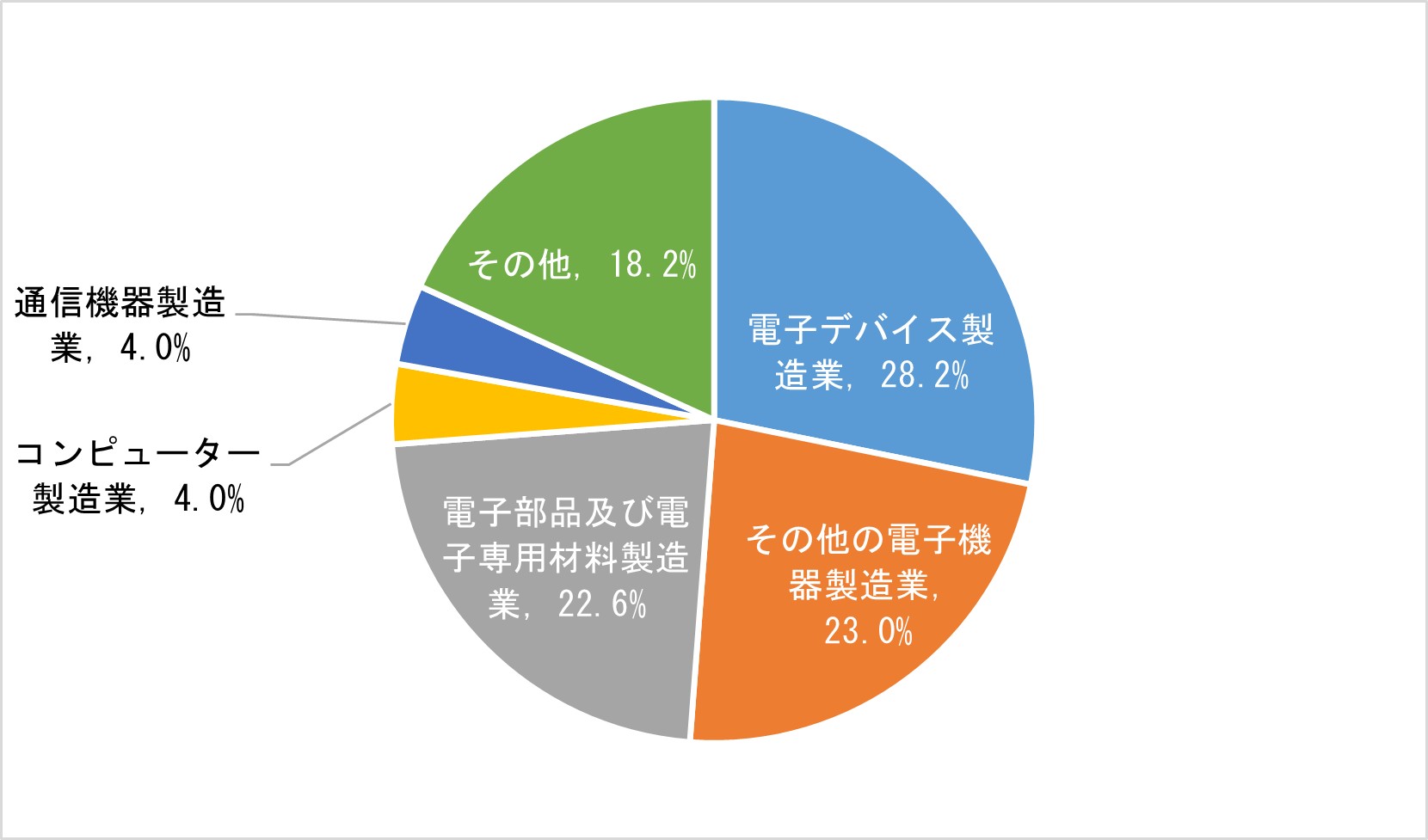

細分類業種別に見ると(図1)、「電子デバイス製造業」が190社で首位となり、全体の 28.2% を占めている。第2位は「その他の電子機器製造業」(155社、23.0%)、第3位は 「電子部品及び電子専用材料製造業」(152社、22.6%)となっている。

これら上位業種の構成から、日系電子企業はスマートフォンやPCなどの完成品製造よりも、電子部品・材料などサプライチェーンの中流工程に集中していることが特徴として挙げられる。このため、消費電子製品の景気循環による影響を比較的受けにくいという側面もある。(その他は非専門オーディオ・ビジュアル機器製造業2.4%、スマート消費機器製造業2.2%、放送テレビ機器製造業0.7%及び未細分12.9%)

図1 中国日系電子工業の細分類業種分布

備考:業種は中国産業分類基準(GB/T 4754—2017)に基づく。

日系電子工業企業について、日本の本社との関連性を基準に企業数を集計し、順位付けを行った(表1)。第1位の「パナソニックホールディングス(株)」は、中国に17社の電子工業関連企業を有しており、主に広東省、江蘇省、遼寧省に分布している。続いて、第2位のニデック(株)(12社)は浙江省と広東省を中心に展開しており、第3位のシャープ(株)(10社)は広東省と江蘇省に主要拠点を設立している。

パナソニックホールディングス(株)は1979年に中国へ進出して以来、中国事業を「健康・スマート住空間」「新エネルギー車関連部品」「スマート製造」の3分野を中心に展開している。近年では、中国拠点を単なる生産拠点から、研究開発・製造・販売・輸出を含む統合型事業体制へと転換している。

ニデック(株)は1992年2月に大連で中国初の生産拠点を設立し、現在は浙江省平湖市や広東省東莞市など主要都市において拠点拡張を進めている。

シャープ(株)は高付加価値家電やODM活用によるテレビ事業強化を進める一方、中国では東芝杭州の子会社化を通じて事業基盤の強化を図っている。

表1 中国日系電子工業の親会社別企業数ランキング 1位~11位

| 順位 | 日本企業 | 企業数 | 上位分布地域(企業数) | 日本企業売上高 (百万円) |

|

| 1 | パナソニックホールディングス株式会社 | 17 | 広東省(4)、江蘇省(3)、遼寧省(3) | 292,156 | (25/03期) |

| 2 | ニデック株式会社 | 12 | 浙江省(5)、広東省(4)、上海市(3) | 253,299 | (25/03期) |

| 3 | シャープ株式会社 | 10 | 広東省(3)、江蘇省(3) | 539,722 | (25/03期) |

| 4 | 住友電気工業株式会社 | 8 | 江蘇省(7) | 1,772,203 | (25/03期) |

| 4 | TDK株式会社 | 8 | 広東省(3)、江蘇省(2) | 495,236 | (25/03期) |

| 6 | 富士通株式会社 | 6 | 江蘇省(3) | 1,817,036 | (25/03期) |

| 6 | アルプスアルパイン株式会社 | 6 | 遼寧省(2)、浙江省(2) | 620,534 | (25/03期) |

| 8 | 住友化学株式会社 | 5 | 安徽省(1)、広東省(1)、江蘇省(1)、 陝西省(1)、重慶市(1) | 856,554 | (25/03期) |

| 8 | ソニーグループ株式会社 | 5 | 北京市(2) | 480,922 | (25/03期) |

| 8 | 株式会社フェローテック | 5 | 浙江省(2) | 21,796 | (25/03期) |

| 8 | 国際電子貿易株式会社 | 5 | 江蘇省(4) | 517 | (25/06期) |

中国における日系電子工業の地域分布(図2)について見ると、に東部地域に集中している。「中国日系企業の地域分布ランキング(2025年調べ)」では日系企業全体が上海市(29.3%)・江蘇省(14.2%)・広東省(13.3%)に集中していることを示したが、電子工業においても、江蘇省(32.0%)、広東省(22.1%)、および上海(20.6%)が主な集積地域となっている。

こうした日系電子工業の地域集積は、中国電子産業における地域ごとの分業構造とも関係している。弊社出版の「リスモン業種別審査ノート2024年版」によれば、中国の電子工業企業は広東省に最も集中しており、続いて江蘇省・浙江省が主要な集積地域となっている。広東省がスマートフォンや通信機器など最終製品の製造拠点として発展する一方、江蘇省は集積回路(IC)や電子部品、材料といった上流〜中流工程が集積している点が特徴である。日系企業は部品・中間材・製造装置など中流工程に強みを持つため、これらの産業分野が発達している江蘇省を中心に集積する傾向がより強く現れている。

図2 中国日系電子工業の地域分布

.jpg)

表2 中国日系電子工業 地域別社数ランキング 1位~10位

| 順位 | 地域 | 企業数 | シェア |

| 1 | 江蘇省 | 215 | 32.0% |

| 2 | 広東省 | 148 | 22.1% |

| 3 | 上海市 | 138 | 20.6% |

| 4 | 浙江省 | 48 | 7.2% |

| 5 | 遼寧省 | 28 | 4.2% |

| 6 | 山東省 | 27 | 4.0% |

| 7 | 天津市 | 23 | 3.4% |

| 8 | 北京市 | 12 | 1.8% |

| 9 | 安徽省 | 7 | 1.0% |

| 10 | 福建省 | 6 | 0.9% |

※シシェアとは、地域内企業数を日系電子工業企業数で割った値を指す。

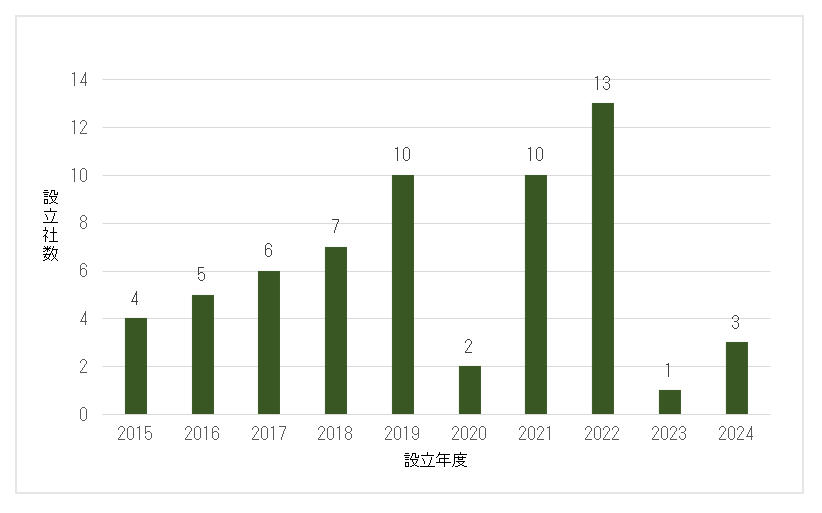

新設企業数は、2015~2019年にかけては緩やかな増加基調が続いたものの、2020年には一時的な落ち込みを見せた。その後、2021~2022年にかけて反動的な増加が生じ、2022年には13社と過去最大の新設社数となった。しかしその後は減少傾向となり、2023年は1社、2024年は3社となった。

日系電子工業の新設社数が減少した背景には、中国における消費電子終端市場の不振と、中国本土での電子部品国産化の進展という二つの要因があると考えられる。

中華人民共和国工業情報化部の統計では、スマートフォンや PC など主要終端製品の国内生産が減少傾向にあり、輸出面でも電子情報製品の出荷が伸び悩んでいる。一方、集積回路(IC)は生産量・輸出量ともに増加しており、他の電子製品とは対照的な動きを示す。半導体分野を中心とした現地生産能力の拡大がうかがえる。

こうした終端需要の弱含みと現地部品調達の拡大は、日本の対中電子部品輸出にも影響しており、一般社団法人電子情報技術産業協会 (JEITA)「電子部品グローバル出荷統計」によれば、対中出荷額は2021年をピークに鈍化傾向で推移している。

図3 中国日系電子工業 直近10年新設社数推移

中国の電子工業における日系企業は、長年にわたり東部の成熟したサプライチェーン環境を活用して発展してきた。しかし近年は、中国国内における電子製品市場の不振と国産化加速を背景に、新規投資にはより慎重になっている。

一方で、日系企業は電子部品・材料・製造装置など中間工程分野に強みを持ち、中国の電子産業サプライチェーンの中で重要な役割を担っている。

今後は、中国市場の需要構造の高度化に対応しながら、中国拠点の機能再定義(研究開発・製造・販売の最適配置)と、グローバルサプライチェーンの再構築を進めることが求められる。中国市場を単独の拠点として捉えるのではなく、グローバル全体の最適配置の中で位置づける戦略が、日系電子企業の競争力維持において重要となる。

[実施概要]

・調査名称:中国における日系電子工業の市場動向(2026年調べ)

・調査方法:中国における日系企業の法人登記情報に基づく

・調査対象データ更新時期:2025年4月時点で開示されていた法人登記情報

・調査対象企業:中国全土で登記されている日本企業出資の中国企業及びその傘下企業

・調査対象企業数:27,148社

※「中国日系企業データベース」とは、利墨が独自に収集した、中国全土で登記されている日本企業が出資している中国企業及びその傘下企業と日本の親会社情報を紐づけたデータベースのことを指す。

※ 調査に利用している中国法人登記情報は、2025年4月時点で開示されている情報であるため、企業の申告状況などにより最新の情報と異なる場合があります。

利墨は、中国において、日中両言語のクラウド型のグループウェアやe-learningシステム、中国企業与信管理サービスを提供し、社内情報共有、社員教育と取引先管理を支援し、日系企業を管理面でサポートしております。

また、2024年6月より、お客様のご要望に応え、新サービス「中国日系企業攻めモン」を提供しております。中国日系企業攻めモンは、中国全土に進出した日系企業のデータを抽出できるサービスです。業務内容・資本金・日本親会社などの抽出条件を選択することで、条件に該当する企業を抽出できます。弊社独自の日系企業DBを利用し、他社では入手できない日系企業の正確な情報を提供いたします。

中国での業務拡大をお考えの方は、是非ご利用検討ください。